Al convegno di AIFIRM, CRIF svela quali possono essere i nuovi fattori da considerare negli schemi di valutazione del rischio di credito di un’impresa

Si è tenuto lunedì 5 luglio il digital webinar di presentazione del Position Paper “L’integrazione dei fattori ESG nella valutazione del rischio di credito”, redatto da AIFIRM (Associazione Italiana Financial Industry Risk Managers) con il coordinamento organizzativo di CRIF per indagare la connessione esistente tra il rispetto degli obiettivi di sostenibilità e l’affidabilità creditizia di un’impresa.

Il progetto, promosso negli scorsi mesi, ha visto il coinvolgimento di banche di diverse dimensioni e vocazione, accademici di prestigio e società di consulenza specializzate. I principali temi del Position Paper, cui hanno contribuito diversi esperti di CRIF, sono stati discussi nel corso del convegno alla presenza di professionalità autorevoli dell’Autorità Bancaria Europea, della Banca Centrale Europea e della Banca d’Italia.

Marco Macellari, Director Process & Risk Advisory – Management Consulting di CRIF, ha aperto i lavori del convegno parlando della necessità che si tenga traccia degli obiettivi di sostenibilità nel mondo Finance: tale bisogno deriva sia dalla forte spinta regolamentare avvenuta negli ultimi due anni, sia dalle sollecitazioni da parte delle imprese, che premono affinché gli attributi ESG siano tenuti in considerazione nei processi di valutazione del merito creditizio.

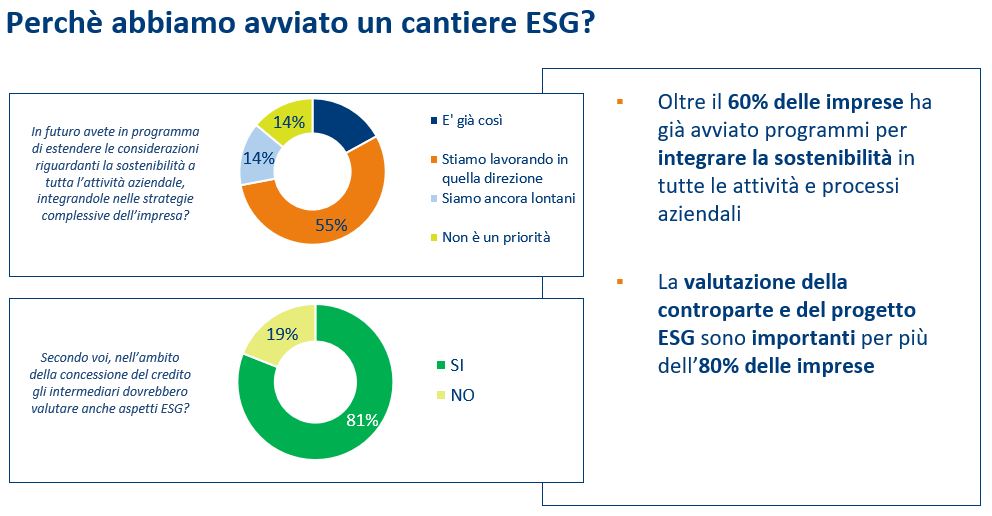

“L’80% delle aziende italiane ritiene che la valutazione ESG della controparte costituisca un aspetto fondamentale per la corretta analisi del merito creditizio” – spiega Marco Macellari. “L’analisi condotta da CRIF e AIFIRM apre ad un percorso di consapevolezza dell’integrazione dei fattori ambientali, sociali e di governance all’interno dell’analisi del rischio di credito, in uno scenario in cui il 65% delle imprese italiane non è ancora considerato dalla tassonomia verde UE ed è ancora presente una certa fluidità all’interno del quadro regolamentare” – continua Macellari. Per colmare il gap evidenziato, occorre una valutazione sintetica ESG che vada oltre i fattori della tassonomia e colga, attraverso informazioni pubbliche, non solo l’adeguatezza ESG delle controparti ma anche il rischio fisico e di transizione.

Nel corso della presentazione, Andrea Resti, Senior Advisor di CRIF e Professore Associato presso l’Università Bocconi, ha spiegato come alcune variabili indipendenti (es. certificazioni di compliance ambientale degli edifici, le caratteristiche di un settore che presenta un determinato profilo di sostenibilità, il rapporto con fornitori rispettosi di certe normative a tutela della dignità umana), se immesse negli schemi di valutazione del rischio di credito di una controparte, possano riflettersi positivamente sulla probabilità di default (PD) e sulle perdite in caso di default (LGD), ma anche su altre misure del rischio di credito. È dunque possibile che un soggetto ottenga uno sconto sui requisiti patrimoniali obbligatori per investimenti e finanziamenti di tipo sostenibile.

“L’aggiornamento del modello tradizionale di valutazione del rischio di credito presenta delle notevoli complessità di tipo amministrativo, perché le autorità di vigilanza devono approvare l’inclusione di nuovi fattori all’interno dei processi di credit risk management” – spiega Andrea Resti. “Il maggiore ostacolo è rappresentato dal dover dimostrare la rappresentatività statistica delle variabili descritte, ma questo major change avverrà sull’onda del crescente interesse delle banche verso assetti produttivi compatibili con la tutela dell’ambiente, con un maggiore equilibrio sociale e con adeguate prassi di governance” – conclude Resti.

Valeria Nale, Principal Risk & Predictive Analytics – Management Consulting di CRIF, ha sottolineato l’importanza di evolvere il framework di risk governance alla luce dei fattori ESG, che parte dall’accrescere la capacità interna nel saper identificare i rischi ESG in modo tale da identificare le azioni di gestione di tali rischi. “Il punto di partenza per gestire i rischi ESG è dotarsi di dati che sappiano misurare i fattori ESG.È fondamentale ad oggi per le banche investire nella raccolta dati tramite strumenti, quali i questionari, o data provider esterni per iniziare ad integrare dati diversi da quelli tradizionali” – spiega Valeria Nale. “I dati sui fattori ESG sono la base per identificare e valutare i rischi ESG e permettono di costruire policy e metriche mirati ad integrare la pianificazione strategica, gli attuali strumenti di valutazione interni alle banche, come ad esempio il RAF, e nelle fasi di accettazione e monitoraggio”.

Guarda il video di sintesi del convegno AIFIRM-CRIF

Scarica il Position Paper di CRIF e AIFIRM

Per maggiori informazioni: marketing@crif.com