Lo scorso lunedì 31 agosto, Alberto Sondri, Executive Director di CRIBIS Credit Management, la società del gruppo CRIF specializzata nella gestione in outsourcing dei processi di collection e di NPL Management, ha partecipato come ospite alla trasmissione SKYtg24 Business, condotta da Mariangela Pira, illustrando il tema degli NPL nel contesto dell’economia nazionale post Covid-19.

Di seguito un estratto dell’intervento.

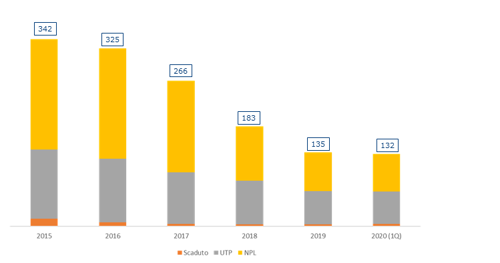

Lo stock di crediti deteriorati (NPE) nei bilanci delle banche prosegue il suo trend di riduzione (al 30/6/2020 NPE lordi 132 mld€) iniziato nel 2016 e coadiuvato da 3 principali fattori:

- contenimento del deterioramento del credito grazie anche agli interventi di mitigazione in precedenza descritti;

- operazioni di smobilizzo (cessioni della titolarità del credito ad operatori terzi) che non si sono fermate (18mld€ nel 1h 2020);

- recuperi per via extragiudiziale e cioè senza far ricorso al giudice, ma trovando soluzioni transattive con un accordo bonario tra la parte creditrice e debitrice.

Stock NPE

Fonte: Banca d’Italia

Contenimento del deterioramento del credito

È ragionevole considerare che la crisi economica derivante dall’emergenza Covid-19 possa accelerare in modo significativo il peggioramento dei profili di rischio creditizio nei prossimi trimestri.

Nel frattempo i livelli di rischiosità del credito non hanno ancora risentito dello shock economico che ha investito il Paese grazie anche alle misure governative a sostegno dei redditi (per es. Cassa integrazione in deroga) e quelle a sostegno del credito.

In particolare, i principali interventi sul credito hanno riguardato moratorie del credito (affiancate da accordi di categoria e bilaterali) e finanziamenti agevolati mediante garanzia dello stato.

Entrambi gli strumenti hanno come obiettivo principale quello di sostenere il fabbisogno di liquidità di breve termine di famiglie e imprese. Complessivamente gli interventi stanno interessando circa il 20% dell’esposizione totale dei prestiti bancari.

Ovviamente si tratta di misure temporane”. Al termine delle moratorie e dei periodi di preammortamento dei crediti garantiti ci saranno da affrontare con buona probabilità problemi di sostenibilità finanziaria soprattutto se la ripresa dell’economia non avrà ripreso il suo normale decorso.

Cessioni NPE

Proseguono le operazioni di smobilizzo che nel primo semestre del 2020 hanno visto come protagonisti AMCO (la bad bank italiana) e le cartolarizzazioni GACS. Le GACS sono cessioni dei crediti assistite da garanzia statale ove appunto lo stato garantisce le note senior della cartolarizzazione e quindi la gran parte degli incassi attesi.

Recuperi

Il Decreto Legge Cura Italia ha bloccato gran parte dei procedimenti giudiziari come ad esempio le procedure esecutive immobiliari relative all’abitazione principale (con conseguente riduzione del 80% degli esperimenti di asta).

Il nostro sistema giudiziario è notoriamente più lento della media europea, ma grazie all’introduzione del Processo Civile Telematico e alla riforma del codice di procedura civile del 2015 è diventato più efficiente e si stanno vedendo i primi effetti (ante Covid-19) rilevati anche nel nostro “Osservatorio NPE”. Il blocco dei procedimenti purtroppo porterà ad un potenziale «ingolfamento» della macchina giudiziaria alla riapertura (prevista ad oggi a fine 2020) con il conseguente probabile aumento dei tempi medi di definizione.

Conclusioni

Nei prossimi trimestri, in considerazione dell’elevata dinamicità del contesto legislativo ed economico, oltrechè ovviamente sanitario, al fine di gestire al meglio il credito, sarà molto importante mantenere aggiornate le osservazioni per avere un quadro puntuale e quantitativo di “cosa sta succedendo” e rivedere sistematicamente le previsioni al fine di adottare efficaci interventi di mitigazione del rischio di credito.

Riduzione dei procedimenti pendenti e dei tempi medi di procedure esecutive

Riduzione dei procedimenti pendenti:

- Esecuzioni Immobiliari da 271.000# (2015) a 202.000# (2020) → -25%

- Procedure Concorsuali da 148.000# (2015) a 144.000# (2020) → -3%

Riduzione dei tempi medi di procedure esecutive:

- Esecuzioni Immobiliari da 5 a 4,7 anni → -6%

- Procedure Concorsuali da 6,8 a 6 anni → -13%

Fonte: “Osservatorio NPE” Cribis Credit Management

Per maggiori informazioni: marketingservicing@crif.com