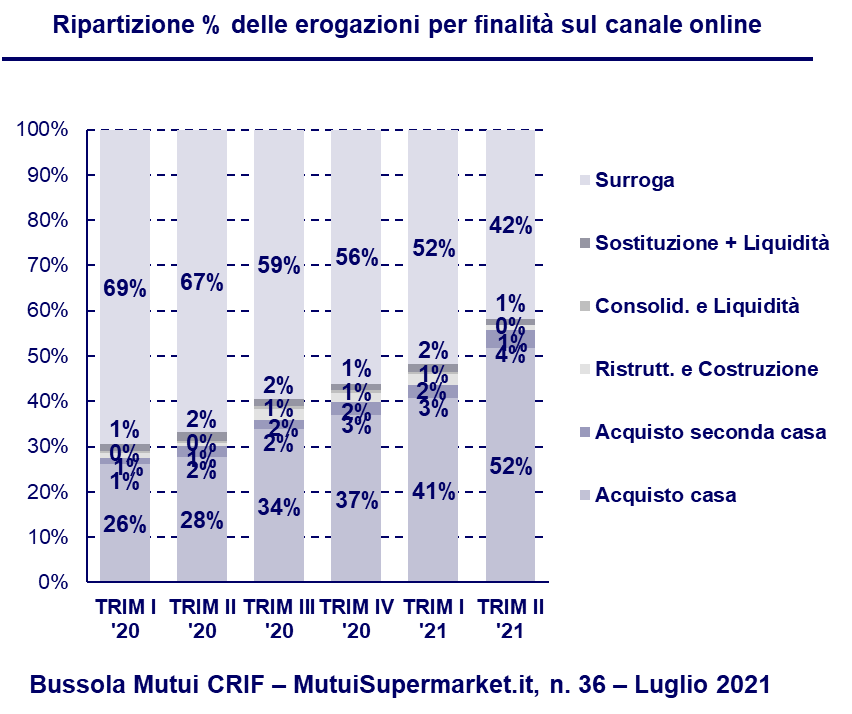

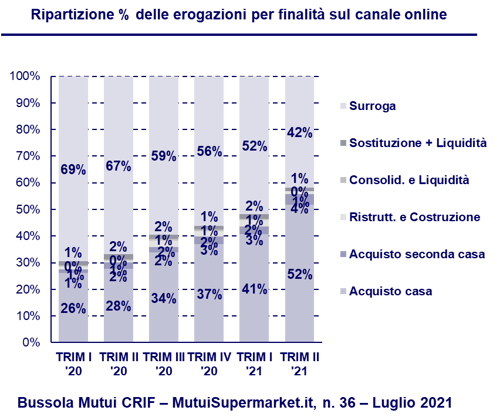

Le operazioni di surroga continuano a diminuire e scontano il rialzo degli indici IRS (42% delle erogazioni online nel secondo trimestre 2021 contro un 52% del primo trimestre). È quanto emerge dalla Bussola CRIF-MutuiSupermarket II Trimestre 2021

Il progressivo rientro dell’emergenza sanitaria, tassi di interessi e prezzi al metro quadro degli immobili sempre prossimi a minimi storici degli ultimi anni, interventi a sostegno dei giovani e delle famiglie oltre a un clima di crescente fiducia, stimolano una solida e convincente ripresa del mercato dei mutui nella prima parte dell’anno.

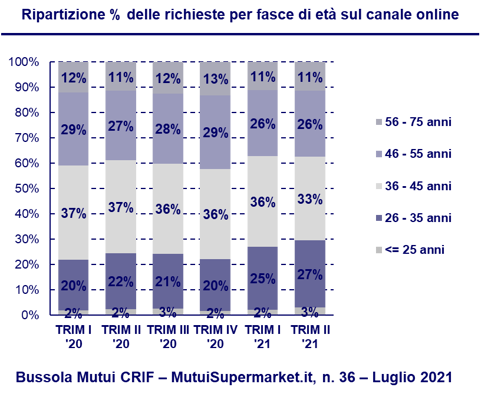

Nel secondo trimestre dell’anno la dinamica in atto è sostenuta dalla vivacità dei richiedenti con età inferiore ai 36 anni, che continuano ad aumentare il loro peso anche grazie alle agevolazioni recentemente varate per sostenere il comparto.

È quanto emerge dalla Bussola CRIF – MutuiSupermarket II Trimestre 2021.

Nel primo semestre del corrente anno, le richieste di mutui e surroghe da parte delle famiglie italiane hanno fatto segnare un incremento del +20,6% rispetto al corrispondente periodo del 2020 (nonostante una contrazione del -4,4% registrata a giugno).

I volumi complessivi di domanda risultano più alti non solo rispetto al 2020 - quando la prima parte dell’anno era stata fortemente condizionata dal lockdown totale conseguente lo scoppio della pandemia - ma anche rispetto agli anni precedenti, a conferma di una ripartenza del mercato dei mutui che appare destinata a non esaurirsi nel breve.

IL “PROGETTO CASA” CENTRALE PER LE FAMIGLIE ITALIANE

Ritorna quindi ad essere centrale il progetto casa per i privati e le famiglie, a valle delle nuove esigenze abitative create dalle diverse modalità di vita e di lavoro conseguenti al lungo periodo di pandemia iniziato con i primi mesi del 2020.

Parallelamente, la componente della domanda di mutui con finalità surroga continua a ridurre il suo peso passando dal 48% del totale richieste sul canale online nel secondo trimestre 2020 al 33% nel secondo trimestre 2021, a causa non solo del progressivo restringimento del bacino dei mutuatari potenzialmente interessati alla rottamazione dei vecchi contratti, ma anche per effetto dell’aumento degli indici IRS iniziato a gennaio 2021.

Entrando più nel dettaglio della domanda per mutui di acquisto, è il segmento degli “under 36” a trascinare la ripresa.

ETA’ DEI RICHIEDENTI MUTUO

Nel secondo trimestre 2021, la fascia di richiedenti con età compresa fra i 26 e 35 anni continua infatti ad aumentare il suo peso, arrivando a spiegare il 28,1% delle richieste totali e il 27% di quelle sul canale online. Questa dinamica è da collegarsi alle recenti agevolazioni messe in campo dal governo a sostegno dei mutui per giovani, azioni che hanno rilanciato l’interesse all’acquisto casa da parte di questo importante segmento di mercato. I mutui per i giovani under 36 stanno dunque diventando il driver di una nuova ripresa che potrebbe continuare nel corso dei prossimi trimestri del 2021.

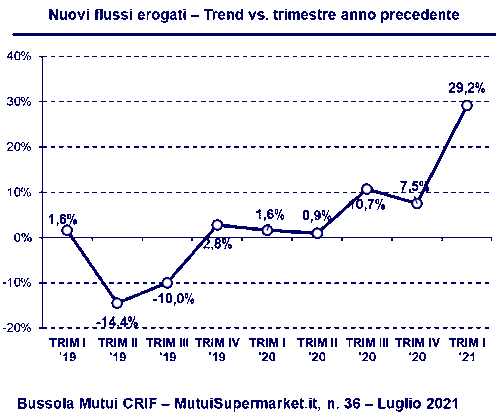

NUOVI FLUSSI EROGATI

Nonostante i nuovi flussi erogati nel primo trimestre 2020 fossero stati impattati negativamente dal lockdown attuato dal governo per fermare l’epidemia di Covid-19, la dinamica si è consolidata nei trimestri successivi tanto che l’analisi storica evidenzia come il primo trimestre 2021 mostri il valore di erogato più alto degli ultimi 15 anni.

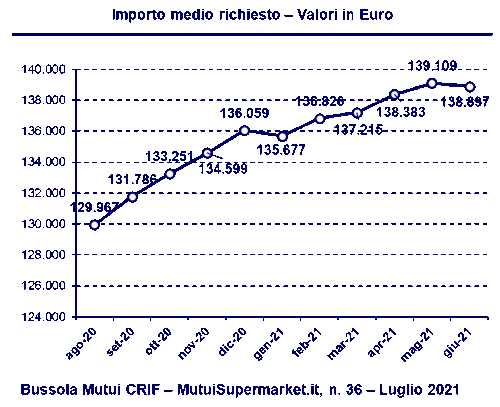

IMPORTO MEDIO RICHIESTO

Osservando l’importo medio richiesto dei mutui da parte di privati e famiglie, i primi sei mesi dell’anno si caratterizzano per un costante aumento dell’importo medio richiesto, che nel

secondo trimestre 2021 si attesta a 138.796 euro, il valore in assoluto più elevato degli ultimi 10 anni. La ripartenza del mercato dei mutui durante la prima parte dell’anno è trainata in maniera decisa dalla forte ripresa della domanda di mutui con finalità acquisto casa: questa passa dal 40% del totale erogato sul canale online nel quarto trimestre 2020 al 44% del primo trimestre 2021 e, infine, al 56% del secondo trimestre 2021.

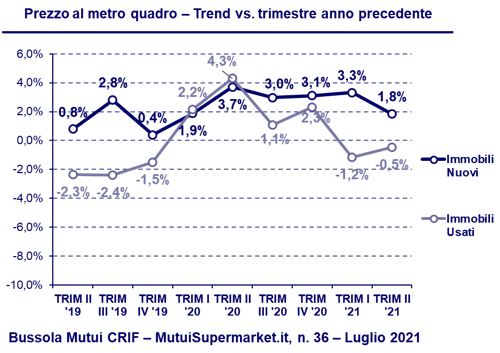

ANDAMENTO DEI VALORI. LE DUE VELOCITA’ DEL MERCATO

Per quanto riguarda l’andamento dei valori, nonostante la ripartenza delle compravendite residenziali nel secondo trimestre 2021 il prezzo/mq degli immobili oggetto di garanzia di mutuo ipotecario registra una nuova riduzione pari al -2,0%.

Le quotazioni dei prezzi al mq degli immobili residenziali rimangono sempre a livelli molto appetibili per gli acquirenti, a valle di una contrazione media a livello nazionale dei prezzi al mq sul periodo 2010/2020 pari al -21,6%.

Ad un’analisi di maggior dettaglio, il comparto sembra però muoversi a due velocità: mentre gli immobili nuovi registrano una continua crescita dei prezzi al metro quadro facendo segnare un +1,8% nel secondo trimestre 2021, sul medesimo periodo gli immobili usati registrano una ulteriore perdita di valore pari al 0,5%.

Nello specifico, i prezzi al mq degli immobili nuovi risultano in continua crescita dal primo trimestre 2017, segno che lo stock di nuovi immobili immesso sul mercato continua ad essere di elevata qualità e riconosciuto come tale dai nuovi acquirenti casa.

Analizzando l’andamento dei prezzi a livello territoriale, l’unica area che non registra una perdita nelle quotazioni trimestrali anno su anno è il Nord Ovest con un pur modesto +0,5% del prezzo/mq nel secondo trimestre 2021, mentre l’area che soffre la contrazione maggiore è il Centro con un -4,1%.

“La prima parte dell’anno segnala un deciso ritorno di interesse sul tema acquisto casa con le nuove erogazioni con finalità acquisto che rappresentano nel secondo trimestre 2021 il 56% del totale erogazioni sul canale online contro un 40% dell’ultimo trimestre 2020. Ritorna quindi ad essere centrale il progetto casa per privati e famiglie, a valle di nuovi desideri abitativi creati dalle diverse modalità di vita e di lavoro sperimentate durante il lungo periodo di pandemia 2020-2021. A sostenere l’interesse, contribuiscono, da un lato, un clima di fiducia in progressivo miglioramento, dall’altro, condizioni dei prezzi, sul mercato mutui e immobiliare che continuano a rimanere a livelli molto competitivi e allettanti - commenta Stefano Rossini, Amministratore e Fondatore di MutuiSupermarket.it. Dietro la ripresa del mercato, emerge come fondamentale il ruolo del segmento “under 36” che nel secondo trimestre 2021 arriva a spiegare il 27% delle richieste sul canale online rispetto ad un 20% medio registrato nel corso dell’anno 2020. I mutui per l’acquisto di una abitazione da parte dei giovani under 36 - stimolati dalle garanzie statali sui mutui CONSAP, facilitazioni sui tassi e agevolazioni fiscali introdotti dai recenti decreti sostegno - stanno sempre più diventando il driver di una nuova ripresa che potrebbe rafforzarsi nel corso dei prossimi trimestri. Incognita che potrebbe incidere, in maniera più o meno marcata, sulle attese dinamiche positive è un potenziale aumento delle condizioni di prezzo sui mutui casa, alla luce di possibili aumenti dei tassi indici di riferimento, legati alla ripresa di un ciclo economico favorevole, e incrementi dei livelli di spread applicati dalle banche, legati ad un atteso deterioramento della qualità del credito in portafoglio per effetto del ciclo economico negativo vissuto durante gli scorsi trimestri.”

“Nella seconda parte del 2020 e nel primo scorcio di quest’anno il mercato della casa ha mostrato una vitalità insperata – afferma Stefano Magnolfi, Executive Director di CRIF Real Estate Services -. Dopo una flessione nell’intero 2020, che rispetto alle previsioni si è limitata “solo” ad un -7,7%, nel I trimestre dell’anno in corso, le compravendite non solo superano quasi del 40% i livelli dello stesso periodo del 2020 - condizionato dall’emergenza sanitaria- ma addirittura superano del 17% anche i volumi del 2019, anno in cui il mercato godeva di buona salute. I prezzi continuano a mostrarsi tonici con riferimento alle unità abitative nuove e con caratteristiche qualitative elevate (+1,8%), mentre quelli degli immobili usati si riducono del -0,5% su base annua. Tale dinamica è significativamente impattata, oltre che dalle tradizionali componenti che formano il prezzo, quali ad esempio la localizzazione, lo stato di manutenzione e la dimensione, anche dalle prestazioni energetiche dell’immobile. A tale proposito va sottolineato come gli standard nazionali ed internazionali di valutazione immobiliare hanno recentemente inserito la performance energetica, contenuta nell’APE (Attestato di Prestazione Energetica), tra i parametri da considerare nella formazione del valore di mercato. A ciò si aggiunga che gli organi regolatori del settore bancario impongono che, per valutare le garanzie immobiliari, vengano tenuti in considerazione anche fattori legati al rischio fisico e di transizione (in entrambi i casi suddivisi fra rischi climatici ed ambientali). Questo a significare che d’ora in avanti la valutazione immobiliare dovrà comprendere molti aspetti sinora per lo più quasi del tutto ignorati. Quindi, le informazioni contenute ad esempio nell’APE o le caratteristiche idrogeologiche a livello microterritoriale assumeranno una nuova rilevanza. Quello che si prospetta d’ora innanzi è un mercato fortemente selettivo, informato e orientato a una qualità della casa misurata su molteplici dimensioni, anche alla luce dei nuovi usi e dei nuovi servizi, molti dei quali emersi durante l’emergenza pandemica, cui l’abitazione dovrà rispondere”.