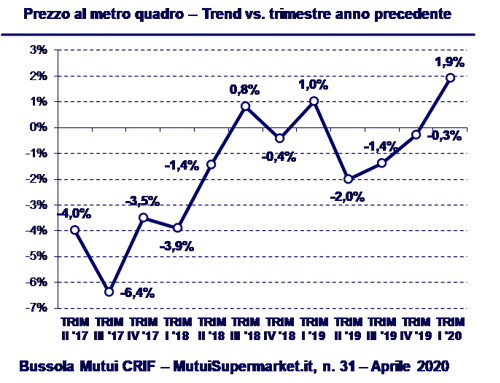

Prezzi al MQ degli immobili oggetto di garanzia di mutuo in crescita dell’1,9% nel primo trimestre 2020 grazie a ripresa delle quotazioni degli immobili usati (+2,2%).

Il forte calo degli indici IRS - con valori addirittura negativi nel trimestre - accelera la domanda di mutui sui primi due mesi dell’anno e accentua la polarizzazione verso la scelta del tasso fisso (92% delle preferenze sul canale online).

Ma lo sviluppo esplosivo dell’epidemia di covid-19 nel mese di marzo interrompe bruscamente i trend positivi osservati sull’inizio dell’anno.

Gli shock avversi in atto potrebbero portare il settore dell’immobiliare e dei mutui a pagare pesanti tributi nel corso dei prossimi trimestri.

Il 2020 si avvia portando con sè una ripresa sensibile del prezzo/mq degli immobili oggetto di garanzia di mutuo ipotecario, che registra una crescita del +1,9% nel primo trimestre 2020 rispetto al primo trimestre 2019. Il dato risulta particolarmente interessante se analizzato alla luce delle dinamiche registrate nel corso degli ultimi 8 anni, dove i trend sono stati caratterizzati quasi unicamente dal segno meno e dove il principale incremento rilevato è risultato essere pari al +1,0% ed è avvenuto nel corso del primo trimestre 2019.

A trainare la ripresa dei prezzi immobiliari, sono in particolare i prezzi/mq degli immobili usati che nel primo trimestre 2020 crescono del +2,2% rispetto al primo trimestre 2019, mentre i prezzi/mq degli immobili nuovi crescono di un più contenuto +1,9%.

Approfondendo il trend dei prezzi/mq sul primo trimestre 2020 a livello geografico, la ripresa maggiore si registra nel Nord Est, con un +4,2% rispetto al primo trimestre 2019, mentre nelle aree geografiche Sud e Isole e Centro la crescita si attesta rispettivamente al +1,6% e +0,9%; l’area Nord Ovest evidenzia invece dinamiche ancora di contrazione rispetto allo stesso trimestre dell’anno precedente, registrando un -2,0%.

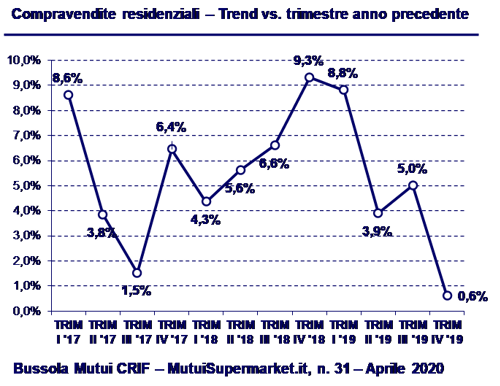

I valori di mercato, ancora estremamente attraenti, continuano a spingere l’espansione del mercato immobiliare su fine 2019, confermando una dinamica positiva in atto da oltre quattro anni consecutivi. A questo riguardo, i dati dell’Agenzia delle Entrate mostrano anche sul quarto trimestre 2019 una crescita del numero delle compravendite residenziali pari a 0,6% rispetto al quarto trimestre 2018, che porta la crescita del numero di compravendite sul 2019 ad un +4,2% rispetto all’anno 2018.

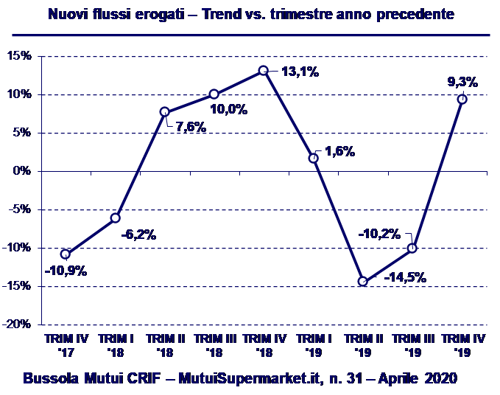

La dinamicità del mercato immobiliare unita ad un ritorno di interesse per la domanda di mutui con finalità surroga, impatta positivamente, dopo due trimestri di contrazione, l’andamento delle nuove erogazioni di mutui.

A confermarlo, i dati di Banca d’Italia che mostrano un’espansione dei nuovi flussi di mutui erogati nel quarto trimestre 2019 pari a +9,3%, dopo due trimestri consecutivi di forte contrazione.

Il trend di miglioramento è probabilmente continuato a rafforzarsi nel corso dei primi due mesi del 2020 - grazie alla sensibile ripresa della domanda con finalità surroga iniziata nella seconda metà del 2019 - ma sicuramente risentirà degli impedimenti operativi causati dalle misure di lockdown e distanziamento sociale messe in atto a partire dal 9 marzo ultimo scorso.

Come detto, la nuova forte riduzione degli indici IRS registrata nel corso del primo trimestre 2020 - con diverse scadenze degli indici IRS che hanno raggiunto per la prima volta livelli negativi nei primi due mesi dell’anno - risveglia l’interesse di privati e famiglie per la rottamazione del proprio mutuo in essere.

L’effetto risulta particolarmente evidente con riferimento al canale online, che rappresenta una vera e propria cartina di tornasole per l’osservazione delle dinamiche di domanda relative ai mutui con finalità surroga: il peso della componente di richieste con finalità surroga e sostituzione passa infatti dal 55% del totale delle richieste raccolte a gennaio 2020, al 57% a febbraio e al 62% a marzo.

Il dato di marzo risente ad ogni modo del brusco rallentamento della domanda di mutui con finalità acquisto, generato sia dalle misure di contenimento Covid-19 messe in atto dal Governo a partire dal 9 marzo, sia dal crescente clima di incertezza sull’evoluzione dello scenario a livello economico, driver fondamentale che guida da sempre importanti decisioni quali quella dell’acquisto della propria casa.

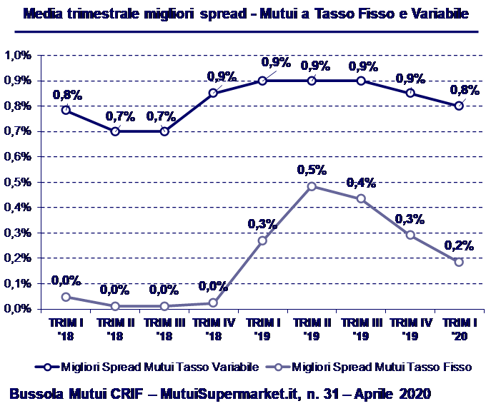

Allo stesso tempo, migliora ulteriormente nel corso del primo trimestre 2020 il livello dei migliori tassi di offerta sui mutui per privati, con riferimento sia ai mutui a tasso fisso che ai mutui a tasso variabile.

Nel corso del primo trimestre 2020, i migliori spread di offerta registrano - sia per i mutui a tasso variabile che per i mutui a tasso fisso - una riduzione media di circa 10 punti base. Per una operazione di mutuo di 140.000 euro, durata 20 anni, valore immobile 220.000 euro, i migliori spread per mutui a tasso variabile e fisso si riducono rispettivamente da una media dello 0,9% e 0,3% sul quarto trimestre ad una media dello 0,8% e 0,2% sul primo trimestre 2020.

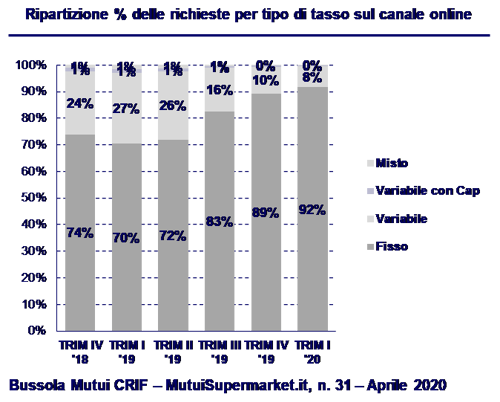

Come atteso inoltre, i nuovi valori di minimo storico degli indici IRS raggiunti nel corso dei mesi di gennaio e febbraio 2020, hanno contribuito a rafforzare ulteriormente la polarizzazione delle preferenze di privati e famiglie verso nuovi mutui a tasso fisso.

Sul canale online, le preferenze della domanda verso il tasso fisso passano infatti dall’89% nel quarto trimestre 2019 al 92% del totale nel primo trimestre 2020. Privati e famiglie, consci del momento unico di mercato, scelgono di bloccare la rata del proprio mutuo per l’intero periodo di rimborso approfittando di tassi fissi a livelli prossimi ai minimi storici di sempre.

Queste le più significative evidenze che emergono dalla nuova edizione della Bussola Mutui, il bollettino trimestrale firmato CRIF e MutuiSupermarket.it che offre una panoramica aggiornata e completa delle tendenze in atto nel mercato italiano dei mutui residenziali e immobiliare.

“L’inizio dell’anno si era aperto con dati rassicuranti sull’evoluzione attesa del mercato immobiliare e dei mutui sul 2020: compravendite in crescita del 4,2% sul 2019, erogazioni di nuovi mutui in aumento del 9,3% nel quarto trimestre 2019 e domanda di nuovi mutui in accelerazione di oltre il 30% sui primi due mesi dell’anno. Indici IRS ai minimi storici - in terreno negativo a gennaio e febbraio - e quotazioni degli immobili a valori sempre attraenti, rafforzavano ulteriormente le aspettative di un 2020 in ripresa per le erogazioni di nuovi mutui, dopo un 2019 in contrazione del -3,4%. Lo sviluppo esplosivo dell’epidemia di Covid-19 a partire da inizio marzo ha però cambiato drasticamente lo scenario e ha interrotto in maniera netta e brusca i trend positivi rilevati fra fine 2019 e inizio 2020. - commenta Stefano Rossini, Amministratore e Fondatore di MutuiSupermarket.it -. Le doverose misure di lockdown messe in atto dal Governo, hanno generato immediati impedimenti operativi ai normali processi di ricerca casa, inoltro richieste di mutuo in banca e finalizzazione di atti di compravendite e mutuo, rinviando e posticipando a data da definirsi decine di migliaia di nuove operazioni già pianificate. Oltre a ciò, il diffondersi di un clima generale di incertezza, potrebbe ulteriormente rallentare la ripresa delle normali attività a valle del rientro emergenza Coronavirus, e questo a prescindere dalla effettiva durata delle misure di sicurezza in essere. Gli shock avversi oggi in atto potrebbero dunque portare il settore dell’immobiliare e dei mutui a pagare pesanti tributi nel corso dei prossimi trimestri. In questo contesto generale, registriamo sul canale online un sensibile aumento della domanda relativa alla componente surroga, spiegata da diversi fattori fra cui l’estrema attrattività delle offerte di mutuo a tasso fisso, il contesto peculiare di limitazione alla circolazione delle persone che favorisce l’utilizzo del canale internet e la disponibilità di maggiore tempo da parte di privati e famiglie da dedicare al riordine e alla ottimizzazione delle finanze personali.”

“Se il mercato residenziale già da qualche tempo sta mostrando segnali di ripartenza sia sul fronte delle compravendite che, a livello estremamente localizzato, in termini di valori di scambio, la situazione degli immobili non residenziali, ovvero uffici, negozi tradizionali e capannoni industriali, denota una minore reattività afferma Stefano Magnolfi, Executive Director di CRIF Real Estate Services - Tali immobili sono poco più di 4,1 milioni rispetto ai quasi 64 milioni complessivi e nel 2018 hanno originato oltre 51 mila transazioni (a fronte delle 578 mila riguardanti le sole abitazioni) per un valore complessivo pari a 15,6 miliardi di euro (ovvero un sesto di quanto registrato per il comparto residenziale). Da questo si deduce che il peso effettivo del comparto, pur essendo caratterizzato da un volume di scambi relativamente contenuto, in realtà determini un valore commerciale ben più consistente, pari al 14% del mercato immobiliare italiano nel suo complesso. Al contemopo, la sempre più marcata attenzione nei confronti delle tematiche ambientali ed energetiche, sottolineata anche dal nuovo ‘Green Deal’ lanciato dalla Commissione Europea recentemente insediata, induce a volgere lo sguardo sul consumo energetico riconducibile agli immobili. Questi ultimi, infatti, sono responsabili del 40% dei consumi e del 36% delle emissioni di CO2 totali. Pertanto gli interventi di riqualificazione sul patrimonio edilizio esistente rappresentano la strada più efficace per ridurre gli impatti che ne potranno derivare sul sistema nel complesso. A tal fine gli istituti bancari stanno mettendo a punto nuovi prodotti, i cosiddetti ‘mutui verdi’, tesi a rispondere a una esigenza emergente di riqualificazione in chiave energetica e ambientale degli immobili acquistati con finanziamento ipotecario. Il favorevole momento sul fronte del mercato del credito, dovuto anche al raggiungimento dei livelli minimi per i tassi applicati ai finanziamenti, oltre ad un livello di rischiosità del comparto inferiore ai periodi pre-crisi, è di certo un elemento favorevole per una solida ripresa del settore anche se l’incerta intonazione economica potrebbe rappresentare un freno per la fiducia e le aspettative delle famiglie.”