Prezzi al mq degli immobili ancora in forte flessione (-6,4% nel III Trimestre) sostengono un mercato immobiliare in crescita anche se a ritmi inferiori (+4% numero compravendite nel II trimestre contro +18% nel 2016). I Mutui per acquisto casa ritornano a dominare la domanda sul canale online (58% del totale richieste nel III Trimestre 2017 vs 44% del totale nel I Trimestre). Nonostante Spread medi di offerta per i mutui a tasso fisso in diminuzione (dallo 0,5% del II Trimestre allo 0,3% del III Trimestre) il tasso variabile ritorna ad essere il più’ scelto dai consumatori online (54% del totale richieste nel III Trimestre 2017 vs 44% nel I Trimestre).

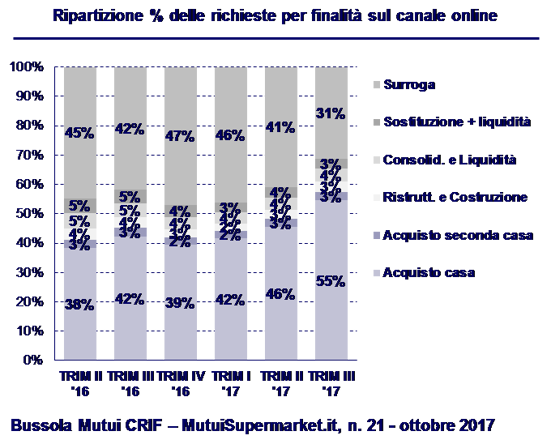

Come anticipato nelle precedenti edizioni della Bussola Mutui, nel terzo trimestre 2017 prende piena forma l’atteso rallentamento della domanda di mutui con finalità surroga. Questa, infatti, diminuisce il suo peso passando a spiegare dal 46% del totale rilevato sul canale online nel primo trimestre 2017 al 31% del terzo trimestre 2017. Parallelamente la domanda di mutui con finalità acquisto sullo stesso periodo passa dal 44% del totale al 58%, trainata da un mercato delle compravendite che continua a crescere, seppur a ritmi inferiori rispetto ai trimestre precedenti.

Sui prossimi trimestri si attende una conferma del trend di progressiva diminuzione del peso della componente surroga, da ricondursi da un lato alla continua riduzione del bacino di potenziali mutuatari interessati a rottamare il mutuo, dall’altro all’aumento dei tassi IRS, iniziato lo scorso autunno e al momento in fase di consolidamento. Ciò è confermato anche dal peso delle nuove operazioni di surroga verso mutui a tasso fisso che, sempre relativamente al solo canale online, diminuisce dal 77% del totale delle operazioni di surroga nel I trimestre 2017 al 68% nel terzo trimestre dell’anno.

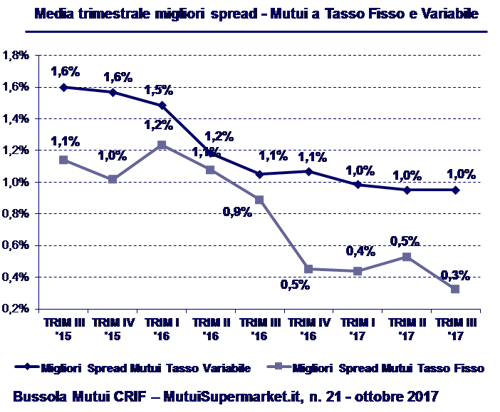

Nel terzo trimestre 2017 si rileva anche una situazione di sostanziale stabilità degli spread medi di offerta per mutui a tasso variabile e una riduzione degli stessi per i mutui a tasso fisso rispetto a quanto registrato durante il secondo trimestre dell’anno. Per una operazione di mutuo di 140.000 euro, durata 20 anni, valore immobile 220.000 euro, la media trimestrale dei migliori spread per mutui a tasso variabile si assesta attorno all’1,0% mentre la media dei migliori spread per mutui a tasso fisso scende dallo 0,5% del secondo trimestre 2017 allo 0,3% del terzo trimestre.

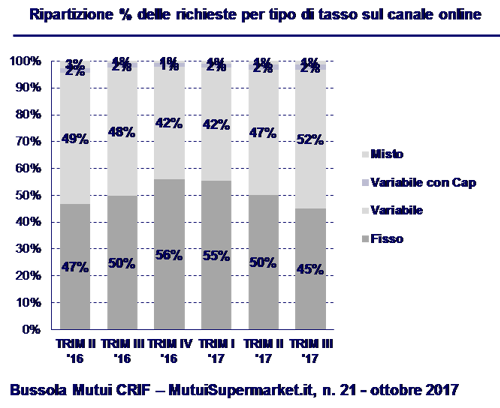

Ciononostante, osservando le preferenze dei privati e famiglie con riferimento alla scelta del tipo di tasso, sul canale online emerge un “ritorno” del tasso variabile, che sta progressivamente aumentando il suo favore nei confronti dei consumatori rispetto al tasso fisso. Nel primo trimestre 2017 infatti, il peso del tasso fisso sul canale online spiegava circa il 55% del totale delle richieste di mutuo mentre nel terzo trimestre tale percentuale si riduce al 45%. Complice di tale dinamica risultano due elementi distinti: da un lato la progressiva perdita di peso della componente di domanda con finalità surroga, domanda maggiormente orientata verso la scelta di mutui a tasso fisso; dall’altro l’ampliamento progressivo della forchetta di differenza dei tassi finiti fra mutui a tasso variabile e mutui a tasso fisso, fattore che spinge sempre più consumatori a considerare come maggiormente conveniente la scelta di un mutuo a tasso variabile, che porta con se una rata di importo sempre più vantaggioso.

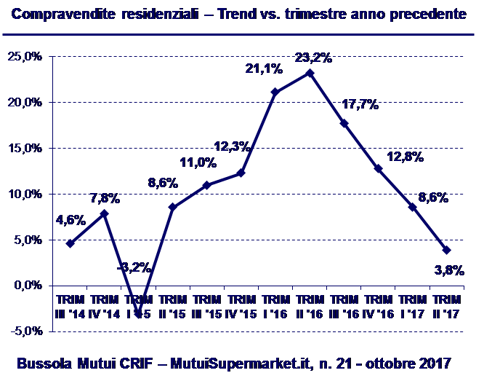

Sul fronte del mercato immobiliare, i dati dell’Agenzia delle Entrate mostrano sul secondo trimestre 2017 una crescita del numero delle compravendite, che registrano un +3,8% rispetto al secondo trimestre 2016. La crescita del numero di compravendite residenziali risulta ad ogni modo in decelerazione rispetto ai precedenti trimestri e anche rispetto alla crescita media registrata sull’intero anno 2016, quando era risultata pari ad un +18,4%.

L’effetto congiunto di una domanda di mutui con finalità surroga in forte diminuzione e una domanda di mutui con finalità acquisto in aumento, seppur a ritmi decrescenti e non capace di controbilanciare le minori erogazioni di mutui surroga, si riflette sull’intero comparto che, in base ai dati Banca d’Italia, segna nel secondo trimestre 2017 una contrazione dei nuovi flussi del -1,8% rispetto al secondo trimestre 2016.

Per altro, la “ritirata” della surroga porta con se’ anche una contrazione nel numero delle richieste di nuovi mutui e surroghe - pari al -8,2% sui primi 9 mesi dell’anno - che probabilmente spiegherà una ulteriore diminuzione dei flussi di mutuo erogati nel corso dell’anno.

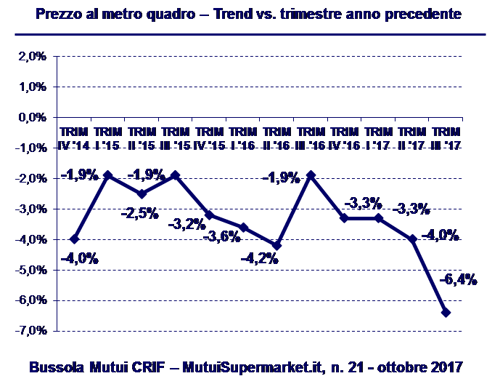

Nel complesso, va sottolineato come il rallentamento della domanda di mutui con finalità acquisto si accompagni a un’ulteriore riduzione significativa dei prezzi al mq degli immobili residenziali forniti in garanzia al mutuo, prezzi che registrano nel III trimestre 2017 una contrazione pari al -6,4%, con una dinamica più accentuata rispetto al -4,0% rilevato nel secondo trimestre 2017 e al -3,3% del primo trimestre.

Infine, analizzando le diverse tipologie di immobili residenziali, nel terzo trimestre 2017 il prezzo/mq per gli immobili usati mostra una flessione pari al -7,3%, mentre invece il prezzo/mq dei nuovi immobili non risulta in contrazione e, anzi, segna un +0,4% rispetto il terzo trimestre dell’anno precedente. Approfondendo il trend dei prezzi/mq sul terzo trimestre 2017 a livello geografico, la contrazione maggiore si registra nel Centro Italia, con un -4,9% rispetto al terzo trimestre 2016, mentre nelle altre macro aree si registrano riduzioni comprese fra un -1,9% e -1,5%.

Queste le più significative evidenze che emergono dalla nuova edizione della Bussola Mutui, il bollettino trimestrale firmato CRIF e MutuiSupermarket.it che offre una panoramica aggiornata e completa delle tendenze in atto nel mercato italiano dei mutui residenziali e immobiliare.

“Nonostante una situazione di sostanziale stabilità dei prezzi lato offerta mutui nel corso dei primi 9 mesi dell’anno, le nuove erogazioni segnano nel secondo trimestre 2017, per la prima volta a partire da fine 2013, una contrazione del -1,8%. Come preannunciato, la spinta delle erogazioni di mutui con finalità surroga si sta esaurendo e parallelamente le nuove erogazioni di mutui per acquisto, in aumento ma a ritmi non sostenuti, non sono ancora in grado di colmare il gap emergente - commenta Stefano Rossini, Amministratore e Fondatore di MutuiSupermarket.it -. Il forte calo delle richieste di mutuo con finalità surroga, sta quindi spingendo al ribasso la domanda di mutuo - che registra una contrazione del -8,2% sui primi 9 mesi dell’anno - con il risultato di potenziali effetti recessivi sui nuovi flussi di mutuo erogati nel corso dell’anno. Affinchè questa dinamica in atto possa invertirsi, sarà necessario che sempre più privati e famiglie riaprano il cantiere acquisto casa, in passato spesso abbandonato in attesa di segnali di miglioramento circa proprie prospettive reddituali e di crescita economica. Prezzi dei mutui vicini ai minimi storici e valori degli immobili contenuti e allettanti forniscono ad oggi uno scenario ideale per consumatori interessati alla casa di proprietà.”

“Il mercato immobiliare sta manifestando numerosi segnali di ripresa anche in conseguenza dell’inversione di tendenza dei principali indicatori macro-economici” afferma Stefano Magnolfi, Executive Director di CRIF Real Estate Services. “Tale ripresa non si è ancora riflessa sul livello dei prezzi in maniera generalizzata in considerazione dell’offerta abbondante e non rispondente alle sempre più qualificate richieste del mercato. Sul mancato riavvio dei valori di compravendita“ prosegue Magnolfi ”incombe anche il fattore sofferenze immobiliari che, sebbene in graduale riduzione, risultano ancora gravare sui bilanci bancari per circa 100 miliardi di euro (80 miliardi per immobili d’impresa e 20 miliardi per immobili residenziali) che rappresentano un potenziale di ulteriore offerta che si andrebbe a sommare a quella esistente in un mercato che “non beve” abbastanza. La rilevanza del fenomeno è peraltro sottolineata dalle recenti iniziative normative da parte di Banca d’Italia e di BCE sulle modalità con cui gli istituti Less Significant devono contabilizzare queste esposizioni deteriorate. Una spinta all’assorbimento dell’offerta proveniente dagli asset distressed è inoltre costituito dalla recente emanazione da parte del CSM di Linee Guida di buone prassi per le esecuzioni immobiliari indirizzata agli uffici giudiziari che dovranno muoversi secondo efficienza, efficacia e rapidità al fine di liquidare i cespiti del patrimonio del debitore conseguendo il massimo ricavato nel più breve tempo possibile. Bisognerà quindi capire effettivamente i tempi e le modalità con cui tali buone pratiche verranno messe in atto per comprendere se e in che misura il mercato riceverà una ulteriore spinta depressiva sui prezzi a fronte di una immissione massiva di beni immobili.”