L’andamento del credito

Nel nostro Paese sono attive circa 670.000 imprese agricole. Si tratta di un ecosistema strategico e complesso, che integra produzione primaria, servizi di supporto e attività connesse, e genera impatti rilevanti su occupazione, sostenibilità e competitività internazionale. A livello territoriale si rileva una forte concentrazione di imprese nel Sud Italia e Isole, che rappresenta il 46,1% del totale nazionale.

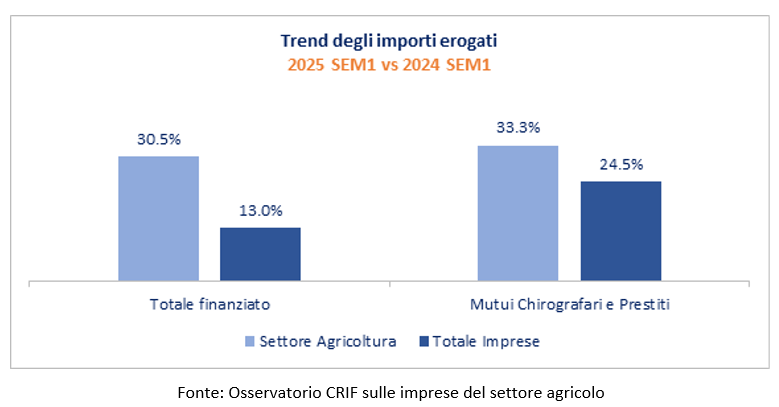

Sulla base di EURISC, il Sistema di Informazioni Creditizie di CRIF, nel I semestre 2025 le imprese del settore agricolo hanno registrato un incremento degli importi finanziati del +30,5% rispetto allo stesso periodo dell’anno precedente. Il confronto con la media delle imprese italiane evidenzia una differenza di oltre 17 punti percentuali. Questa maggiore crescita è stata trainata principalmente dai Mutui Chirografari e dai Prestiti: per questa forma di finanziamento - la più diffusa per gli operatori del comparto con circa i due terzi del totale erogato - si registra un +33,3% per l’agricoltura contro il +24,5% osservato sul totale delle imprese italiane.

La crescita del credito erogato nella prima metà del 2025 è stata sostenuta da un quadro normativo favorevole, che ha permesso l’accesso degli operatori del settore agricolo a forme di finanza agevolata, incentivando investimenti mirati all’ammodernamento delle strutture produttive, all’adozione di tecnologie innovative e alla transizione verso pratiche agricole sostenibili, in linea con gli obiettivi di digitalizzazione e decarbonizzazione del settore. Tuttavia, tali strumenti hanno permesso solo una parziale, sebbene rilevante, copertura delle esigenze finanziarie per gli investimenti, dando maggiore stimolo al ricorso al credito bancario. In termini di tipologia di impresa, per l’agricoltura si evidenzia una crescita degli importi erogati più marcata per le Società di Capitali (+40,8%) rispetto alle Ditte e Società di Persone (+26,5%).

La rischiosità creditizia si mantiene stabile e inferiore alla media nazionale

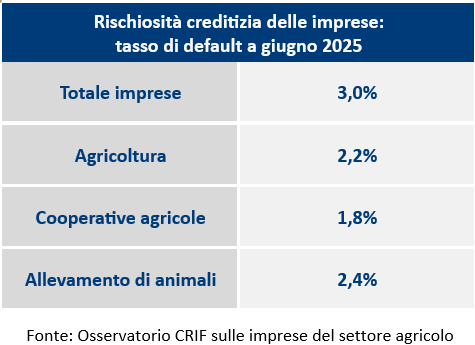

Dal punto di vista del rischio di credito, a giugno 2025 l’agricoltura presenta un tasso di default stabile rispetto alla fine dell’anno precedente e inferiore al dato nazionale, attestandosi al 2,2% contro un tasso medio nazionale del 3,0%. Tra i micro-settori, l’allevamento e le attività connesse, con un tasso di default del 2,4%, mostrano una rischiosità superiore al totale imprese del settore agricolo. Al contrario, le cooperative agricole registrano un differenziale positivo rispetto alla media nazionale molto evidente, con un tasso di default all’1,8%. In particolare, la forte presenza di cooperative agricole di conferimento a mutualità prevalente - dove l’essere socio è spesso condizione necessaria per la valorizzazione, quando non anche la sopravvivenza stessa, dell’attività primaria del socio stesso - costituisce un elemento di mitigazione del rischio che si manifesta in tassi di default più bassi rispetto all’intero universo delle imprese agricole.

Nonostante l’incertezza e la complessità dello scenario, le prospettive per il settore agricolo vedono tassi di default che continueranno ad attestarsi su livelli inferiori al dato nazionale, seppur con una lieve crescita attesa nelle prossime rilevazioni a partire dal dato di fine 2025.

La dinamica dei pagamenti commerciali

Anche le abitudini di pagamento commerciale sono rilevanti per comprendere le dinamiche del comparto agricolo. Su questo fronte si evidenzia una minore regolarità da parte delle imprese agricole rispetto alla media nazionale. In Italia, il 43,6% delle imprese paga alla scadenza mentre nell’agricoltura tale quota si ferma al 34,1%. Inoltre, le differenze territoriali sono significative, con la situazione più critica che si registra nel Sud e Isole dove solo il 27% delle transazioni viene saldato nei tempi previsti. Tuttavia, il trend trimestrale delle abitudini di pagamento conferma un miglioramento graduale per le imprese agricole. Tra il terzo trimestre 2023 e lo stesso periodo del 2025, infatti, la puntualità è salita dal 31,1% al 34,1%. Parallelamente, i ritardi oltre i 90 giorni sono diminuiti di quasi un punto percentuale, passando dal 5,7% al 4,8%.