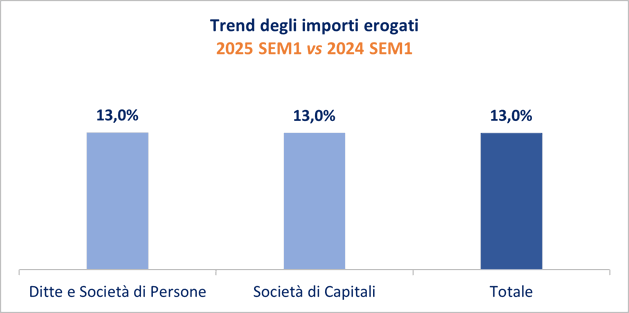

Il primo semestre del 2025 conferma la crescita degli importi erogati alle imprese, avviata ad inizio anno, beneficiando della riduzione dei tassi di interesse che ha reso più favorevoli le condizioni di accesso al credito. In particolare, nei primi 6 mesi gli importi erogati alle imprese sono cresciuti del 13% rispetto all’anno precedente.

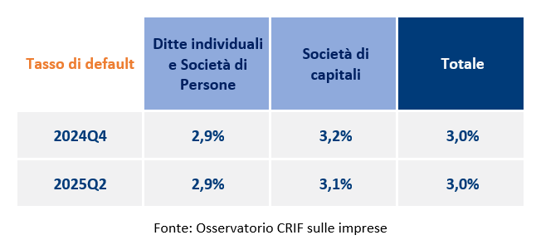

Stabile invece la rischiosità creditizia a giugno 2025, con un tasso di default medio al 3,0% (3,0% anche a dicembre 2024), confermando la tenuta delle imprese italiane nonostante un contesto caratterizzato dall’elevato livello di incertezza globale e dalle tensioni commerciali. Tale evidenza trova riscontro anche nei tassi di default per forma giuridica: Ditte Individuali e Società di Persone 2,9% (2,9% entrambe anche a dicembre 2024), Società di Capitali 3,1% (rispetto al 3,2% di dicembre 2024).

Questa è la fotografia che emerge dall’ultimo aggiornamento dell’Osservatorio sulle Imprese realizzato da CRIF e presentato in occasione dell’evento annuale Tomorrow Speaks dedicato al tema della crescita sostenibile. Lo studio analizza periodicamente i principali indicatori relativi all’andamento del credito di un campione di oltre 2,5 milioni di imprese monitorate, elaborati sulla base del patrimonio informativo del Sistema di Informazioni Creditizie EURISC.

Il secondo trimestre del 2025 ha segnato un aumento dell'erogazione di fondi alle imprese, proseguendo il trend positivo di inizio anno e beneficiando di un accesso al credito più agevole rispetto all'anno precedente, nonostante la persistente incertezza globale. Proprio per far fronte a tale contesto, la BCE ha recentemente optato per la stabilizzazione dei tassi di interesse, pur in presenza di un'inflazione contenuta. Questa crescita degli importi si colloca in un quadro di rischio stabile per le imprese italiane, a conferma della loro solidità nonostante un mercato difficile, influenzato dalle politiche tariffarie dell'amministrazione Trump, dall'instabilità geopolitica e dalle problematiche nelle catene di fornitura. La situazione è complicata anche da un dollaro debole contro l'euro, che limita la competitività delle aziende europee, e di conseguenza di quelle italiane, sui mercati internazionali. Ciononostante, le prospettive per il resto del 2025 rimangono positive e in linea con i primi sei mesi, sebbene restino sensibili all'evoluzione dello scenario globale, come ha sottolineato Luca D’Amico, CEO di CRIF Ratings.

I tipi di finanziamento e gli importi erogati

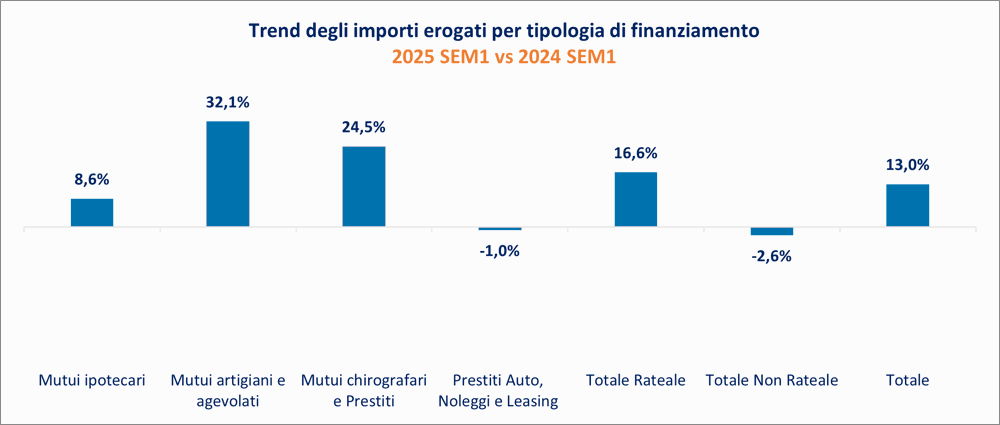

La crescita degli importi erogati ha riguardato tutte le tipologie di finanziamento rateale, ad eccezione dei Prestiti Auto, Noleggi e Leasing che mostrano invece una sostanziale stabilità rispetto all’anno precedente, in linea con il trend delle immatricolazioni.

In particolare, si segnala la crescita dei Mutui Ipotecari (+8,6%), che hanno mostrato i primi segnali di ripresa dopo un periodo di sostanziale stabilità. Continua anche la crescita dei Mutui Chirografari e Prestiti (+24,5%), il cui incremento è stato favorito, oltre che dalle migliori condizioni di accesso al credito, anche dalla necessità di adeguata copertura finanziaria relativa sia alla gestione del capitale circolante netto che agli investimenti in asset fissi.

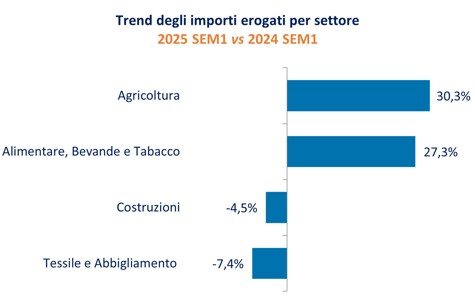

L’analisi per settori

Nel primo semestre 2025 la crescita degli importi erogati trova conferma in quasi tutti i settori, sebbene con intensità diversa. Tra quelli in controtendenza si segnalano in calo il Tessile e Abbigliamento e le Costruzioni, mentre tra quelli che registrano una crescita superiore alla media si segnalano l’Agricoltura e l’Alimentare, Bevande e Tabacco.

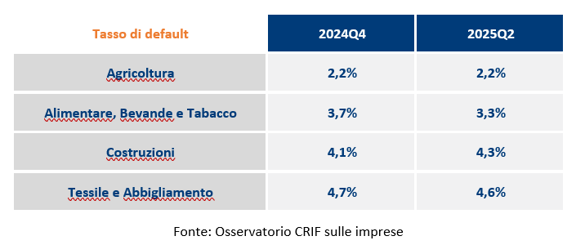

Per quanto riguarda il Tessile e Abbigliamento, si confermano le difficoltà di un settore che sta attraversando un periodo di crisi strutturale e che stenta a mostrare segnali di ripresa. Tale contesto è evidente sia dalla contrazione degli importi erogati (-7,4%), sia dal livello di rischio elevato, con tassi di default che, sebbene seguano il trend di stabilità complessiva, si attestano al 4,6% a giugno 2025 (contro il 3,1% osservato sul totale delle Società di Capitali). La rischiosità del settore risulta influenzata da un contesto di mercato internazionale molto complesso, che risente di molteplici fattori. In particolare: le politiche tariffarie degli Stati Uniti d’America; un mercato asiatico - in particolar modo la Cina - in forte cambiamento e caratterizzato dalla nascita e dall’affermazione di brand locali in diretta competizione con i marchi occidentali; modifiche nei comportamenti di acquisto da parte dei consumatori; trend emergenti, quali ad esempio l’ultra fast fashion, che possono portare sul

Le Costruzioni stanno continuando a risentire del venir meno dei sistemi di incentivazioni, legati principalmente alle agevolazioni del Superbonus, solo in parte compensati dalla crescita degli investimenti in opere pubbliche finanziate attraverso il PNRR. A questo si aggiungono costi di produzione elevati, in particolar modo legati ai prezzi degli input produttivi, con effetti sui margini degli operatori di settore. Tali evidenze si traducono in un calo degli importi erogati pari al -4,5% e un tasso di default elevato (4,3% a giugno 2025), in lieve crescita rispetto a dicembre 2024 (4,1%). In relazione al comparto dell’edilizia residenziale, sulle prospettive del settore pesano un potere di acquisto dei privati sotto pressione e prezzi delle abituazioni in continua crescita, in particolare per le nuove. Ciò potrebbe determinare impatti sulla domanda, sia in termini di lavori di ristrutturazione che di acquisto di abitazioni, nonostante le migliori condizioni di accesso al credito.

Passando ai settori con andamento positivo, l’Agricoltura mostra una crescita degli importi erogati dei mutui chirografari e prestiti, forma di finanziamento prevalente per gli operatori del comparto, del 30,3%, superiore rispetto al dato complessivo (+24,5%). La crescita delle erogazioni è stata sostenuta da un quadro normativo favorevole che ha previsto forme di finanza agevolata, nonché incentivazioni a investimenti per l’ammodernamento. Il settore presenta tassi di default a giugno 2025 stabili rispetto alla fine dell’anno precedente e inferiori al dato nazionale (tasso di default del settore del 2,2% contro tasso di default medio nazionale del 3,0%).

Nel primo semestre 2025, il settore dell’Alimentare, Bevande e Tabacco ha visto una crescita degli importi erogati del 27,3%, sopra la media nazionale. Questo dato si inquadra in un contesto che è stato fortemente influenzato dalle scelte in termini di politiche commerciali adottate dall’amministrazione Trump. In particolare, il settore è stato caratterizzato - prima dell’entrata in vigore dei dazi - da una significativa crescita della domanda di prodotti alimentari destinati al mercato statunitense. Tale fenomeno è da ricondurre alla scelta degli importatori statunitensi di aumentare i volumi dei propri magazzini, così da evitare l’impatto dei dazi, almeno nel periodo di applicazione iniziale. Ciò ha determinato una crescita della produzione delle imprese italiane con potenziali effetti in termini di esigenze finanziarie per la gestione del capitale circolante. Dal punto di vista della rischiosità creditizia, il settore ha visto un calo del proprio tasso di default di circa -0,4 p.p. (tasso di default a giugno 2025 del 3,3% contro tasso di default a dicembre 2024 del 3,7%), riavvicinandosi alla media nazionale.

Focus sulle imprese innovative

In Italia esistono circa 500 mila imprese che trainano l’innovazione in diversi settori. A rivelarlo un focus dell’Osservatorio sulle Imprese elaborato da CRIF sulla base del proprio patrimonio informativo.

In particolare, analizzando tutto l’universo delle imprese italiane, costituito da circa 6 milioni di aziende, sono state individuate le aziende con maggiore propensione all’innovazione. Rientrano in questo perimetro circa 485 mila imprese individuate tramite lo Score Innovazione, indicatore che fa parte della suite di Advanced Analytics di CRIF integrati nella piattaforma di marketing intelligence Margò. Tale score consente di classificare le imprese in funzione del proprio tasso di innovazione, basandosi su business information, open data, brevetti/marchi/certificazioni, digital attitude, livello di internazionalizzazione, …

Analizzando le caratteristiche di queste imprese, si nota come le imprese con un alto livello di innovazione siano rappresentate per circa il 68% da società di capitali e per circa un 22% da società con fatturato superiore ai 2 milioni di euro.

A livello regionale, si nota come le regioni del Nord presentino una maggior concentrazione di imprese innovative, in particolare la Lombardia con circa il 29% di imprese innovative, incidenza quasi doppia a quella osservata sul totale.

Analizzando il comportamento di pagamento delle aziende innovative, grazie ai dati estratti dallo Studio Pagamenti di CRIBIS, si nota una minore incidenza delle imprese che pagano con ritardi oltre 30 giorni rispetto al dato medio nazionale (8,8% delle imprese innovative vs 12,7% del totale aziende Italia).

La rischiosità creditizia, analizzata sulla base del patrimonio informativo del Sistema di Informazioni Creditizie EURISC, conferma un profilo delle imprese innovative molto meno rischioso rispetto al totale delle aziende italiane.

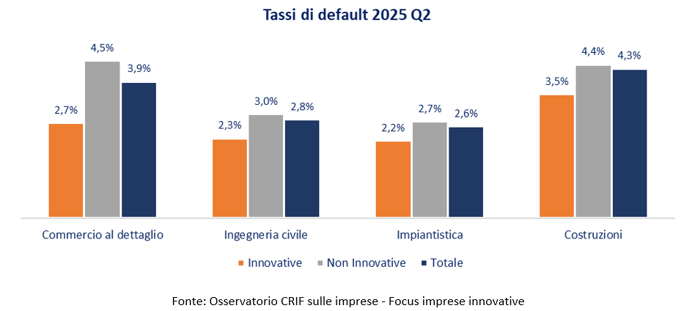

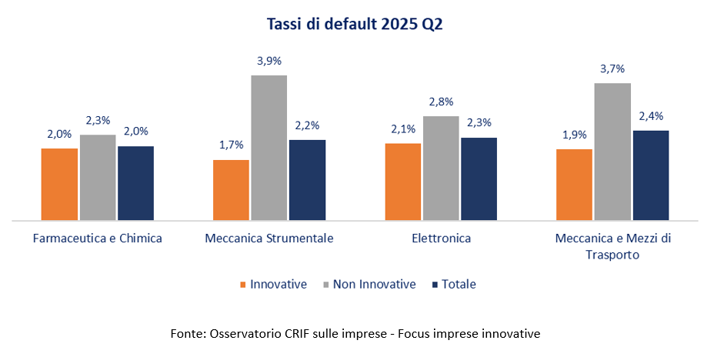

Focalizzandosi sulle Società di Capitali e sui settori con maggiore concentrazione di imprese innovative, si nota un significativo gap tra i tassi di default di quest’ultime rispetto a quelli delle restanti imprese (non innovative).

Interessante notare come anche i settori a minor concentrazione di imprese innovative confermino per queste una rischiosità inferiore rispetto alle non innovative, con tassi di default in alcuni casi quasi dimezzati, a conferma di come l’innovazione possa rappresentare elemento di differenziazione anche in ottica di rischiosità creditizia.