Nel 2025 la domanda di nuovi mutui e surroghe è cresciuta del +12%, con le erogazioni rilevate da Banca d’Italia che si attestano al +32,8% nei primi 9 mesi dell’anno.

Al contempo, nel quarto trimestre sale al 72% la quota dei mutui con finalità acquisto prima e seconda casa, in continua crescita rispetto ai trimestri precedenti. Si registra, invece, una frenata delle surroghe, il cui peso nell’ultimo trimestre del 2025 si contrae al 22% del totale delle richieste raccolte sul canale online, contro il 26% del trimestre precedente, a causa della progressiva riduzione della platea di mutuatari per i quali risulta conveniente la “rottamazione” del finanziamento in corso.

Nell’ultimo trimestre dell’anno, inoltre, il prezzo al metro quadro degli immobili oggetto di garanzia di mutuo ipotecario registra un ulteriore aumento, pari al +1,8% rispetto allo stesso trimestre dell’anno precedente, portando il valore medio dell’immobile ad attestarsi attorno ai 176.000 euro.

In questo contesto di mercato, per far fronte a un investimento finanziario impegnativo come l’acquisto di un’abitazione, le famiglie decidono di ricorrere sempre più frequentemente alla sottoscrizione di un nuovo mutuo, tanto che la percentuale di compravendite residenziali assistite da un finanziamento è cresciuta nell’ultima rilevazione al 47% del totale.

Mentre i tassi fissi applicati ai mutui continuano a crescere, il mercato dei mutui a tasso variabile sta vivendo un momento di rinnovata attrattività grazie alla discesa dell’Euribor e alla contrazione degli spread. Coerentemente, le aspettative di mercato suggeriscono che il tasso variabile potrebbe offrire rate più contenute per i prossimi 3 o 4 anni rispetto al tasso fisso.

Queste le più significative evidenze che emergono dalla nuova edizione aggiornata al quarto trimestre 2025 della Bussola Mutui, il bollettino trimestrale firmato CRIF e MutuiSupermarket.it che offre una panoramica aggiornata e completa delle tendenze in atto nel mercato italiano dei mutui residenziali e immobiliare.

L’AUMENTO DEL COSTO DEL DENARO A TASSO FISSO E IL RALLENTAMENTO DELLA CRESCITA DELLA DOMANDA ONLINE DI MUTUI SURROGA NEL QUARTO TRIMESTRE

Nella rilevazione al 27/01/2026 l’Euribor a 3 mesi – che determina il costo dei mutui a tasso variabile – si posiziona al 2,04%. Le attuali previsioni di mercato vedono l’Euribor sostanzialmente stabile sui livelli attuali o lievemente inferiori fino a metà del 2027 per poi tornare a crescere lentamente. Al contempo, l’IRS a 20 anni, che invece è il riferimento per i mutui a tasso fisso, si posiziona al 3,20%, valore superiore di circa 0,70% rispetto ai livelli di inizio 2025.

Nella rilevazione al 27/01/2026 l’Euribor a 3 mesi – che determina il costo dei mutui a tasso variabile – si posiziona al 2,04%. Le attuali previsioni di mercato vedono l’Euribor sostanzialmente stabile sui livelli attuali o lievemente inferiori fino a metà del 2027 per poi tornare a crescere lentamente. Al contempo, l’IRS a 20 anni, che invece è il riferimento per i mutui a tasso fisso, si posiziona al 3,20%, valore superiore di circa 0,70% rispetto ai livelli di inizio 2025.

L’aumento del costo dei mutui a tasso fisso ha impattato negativamente la domanda di mutui di surroga, che è più sensibile al prezzo dei mutui: nel quarto trimestre 2025, la domanda di surroghe sul canale online ha infatti rappresentato un 22%, in forte contrazione rispetto al 38% registrato nel primo semestre dell’anno.

Nel quarto trimestre, il livello dei migliori spread applicati ai nuovi mutui a tasso variabile si posiziona attorno allo 0,3%, valore più che dimezzato rispetto allo 0,8% registrato nel primo trimestre 2025.

Nel quarto trimestre, il livello dei migliori spread applicati ai nuovi mutui a tasso variabile si posiziona attorno allo 0,3%, valore più che dimezzato rispetto allo 0,8% registrato nel primo trimestre 2025.

I migliori spread applicati sui mutui a tasso fisso rimangono posizionati ai minimi storici e sono stati di poco inferiori allo 0%.

In questo contesto i migliori mutui a tasso variabile offrono la prospettiva di rate più basse rispetto ai corrispondenti mutui a tasso fisso per i prossimi 3 o 4 anni.

Tuttavia, la preferenza degli italiani per il tasso fisso rimane forte e persistente: nel quarto trimestre 2025 il tasso fisso spiega ancora il 91% del totale delle richieste sul canale online, seppur in lieve calo rispetto ai trimestri precedenti. Tale dinamica è dovuta all’applicazione di spread più bassi sui tassi fissi rispetto ai tassi variabili da parte del sistema bancario e all’evidente avversione al rischio di volatilità dei tassi di interesse da parte della quasi totalità dei richiedenti. Per quanto riguarda le richieste di mutui con finalità surroga e sostituzione, sul canale online la componente a tasso fisso spiega anch’essa il 91% delle preferenze.

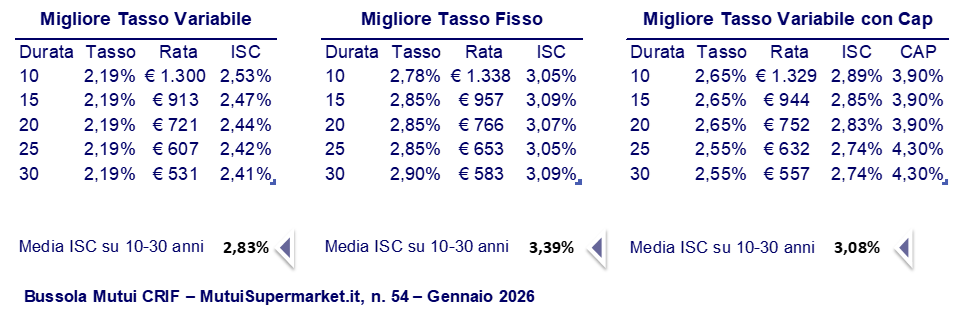

Entrando nel dettaglio delle migliori offerte di mutuo a tasso fisso e a tasso variabile presenti oggi sul mercato, la Bussola Mutui propone una simulazione prendendo a riferimento un mutuo per acquisto casa di importo pari a 140.000 euro, con valore dell’immobile 220.000 euro e durata 25 anni: un richiedente di 35 anni può oggi rilevare un migliore tasso fisso pari al 2,85% e ottenere una rata mensile di 653 euro. Per la medesima operazione, la migliore offerta di mutuo a tasso variabile presenta oggi un tasso variabile del 2,19% con una rata mensile di 607 euro. Inoltre, secondo le attuali previsioni sull’andamento dell’Euribor, la rata variabile dovrebbe rimanere inferiore alla corrispondente rata fissa per i prossimi 4 anni, permettendo, nel medesimo periodo, un risparmio superiore ai 2.000 euro.

LA CRESCENTE CONVENIENZA DEI MUTUI ACQUISTO CASA CONTRIBUISCE ALLA RIPRESA DELLE COMPRAVENDITE RESIDENZIALI

In questa fase, l’importanza del credito bancario a sostegno dello sviluppo del mercato immobiliare è confermata dall’ulteriore crescita della percentuale di compravendite residenziali assistite da mutuo, che nel terzo trimestre 2025 risulta pari al 47%, in crescita rispetto al 44,1% del medesimo trimestre dell’anno precedente.

Al contempo, nel terzo trimestre 2025 l’importo medio erogato è stato pari a 136.694 euro, in aumento rispetto al trimestre precedente.

Al contempo, nel terzo trimestre 2025 l’importo medio erogato è stato pari a 136.694 euro, in aumento rispetto al trimestre precedente.

La fascia di importo compresa tra i 50.000 e i 99.999 euro risulta la preferita dagli italiani e spiega circa il 32% dei mutui erogati.

Al contempo, il 68% delle erogazioni prevede una durata superiore ai 20 anni.

LE COMPRAVENDITE RESIDENZIALI IN CRESCITA DEL +8,5% NEL TERZO TRIMESTRE 2025

Con il recupero dell’interesse verso i mutui a sostegno dell’investimento sulla casa, i dati dell’Agenzia delle Entrate relativi al terzo trimestre 2025 evidenziano una crescita del numero delle compravendite residenziali pari al +8,5%.

Con il recupero dell’interesse verso i mutui a sostegno dell’investimento sulla casa, i dati dell’Agenzia delle Entrate relativi al terzo trimestre 2025 evidenziano una crescita del numero delle compravendite residenziali pari al +8,5%.

Per quanto riguarda i valori di mercato, il prezzo/mq degli immobili oggetto di garanzia di mutuo ipotecario registra un nuovo incremento. Più in dettaglio, relativamente agli immobili nuovi la crescita rilevata nel quarto trimestre 2025 risulta pari al +1,9% contro un incremento del +0,6% di quelli usati e del +6,7% di quelli ristrutturati.

Nel complesso, nel quarto trimestre i prezzi al metro quadro degli immobili concessi a garanzia del mutuo rallentano la loro crescita registrando un +1,8% contro il +3,4% del trimestre precedente.

Nel complesso, nel quarto trimestre i prezzi al metro quadro degli immobili concessi a garanzia del mutuo rallentano la loro crescita registrando un +1,8% contro il +3,4% del trimestre precedente.

Analizzando l’andamento dei prezzi a livello territoriale – nel quarto trimestre – il maggiore incremento si rileva nel Nord Ovest con +3% seguito dal Sud e Isole con +2,4%, dal Nord Est con +1%, mentre il Centro registra una contrazione del -0,5%.

Infine, il valore medio dell’immobile oggetto di garanzia nel quarto trimestre 2025 si posiziona attorno ai 176.000 euro, mentre la superficie commerciale media degli immobili offerti a garanzia del mutuo sale attorno a 111 mq.

“Nel terzo trimestre 2025, l’erogato di nuovi mutui con finalità acquisto casa registra una crescita del +19%, oltre il doppio del tasso di crescita rilevato per il numero di compravendite immobiliari, +8,5% sullo stesso periodo. Il maggior incremento dei volumi erogati è spiegato, da un lato, dall’aumento dell’importo medio del mutuo erogato (+3,4%) e dall’altro, da una evidente maggiore propensione, da parte di privati e famiglie, verso la sottoscrizione di un nuovo mutuo per l’acquisto della propria casa (ndr +6,6% rispetto al terzo trimestre 2024) – commenta Stefano Rossini, Amministratore e Fondatore di MutuiSupermarket.it – In questo contesto, notiamo tuttavia, un cambio di rotta sulle erogazioni di mutui con finalità surroga: per la prima volta da metà 2023, nel terzo trimestre 2025 i volumi di surroga registrano una crescita inferiore al tasso di crescita complessivo delle erogazioni mutui, +15% contro un +19%. L’attuale dinamica di rallentamento per le erogazioni con finalità surroga è destinata ad ampliarsi nel corso dei prossimi trimestri, coerentemente con il calo del numero di domande di surroga registrato sul canale online a partire da inizio terzo trimestre 2025.”

“Dopo un 2024 all’insegna della crescita” – afferma Stefano Magnolfi, Executive Director CRIF Real Estate Services – “anche il 2025 registra un incremento nel mercato dei mutui immobiliari. I tassi di riferimento avevano iniziato a comprimersi nella seconda parte del 2024 e hanno continuato a farlo anche nel primo semestre del 2025 per poi rimanere invariati nel secondo semestre dell’anno. Questa dinamica ha comportato un rafforzamento della domanda di mutui (+12% nel corso del 2025 rispetto al 2024), con un conseguente aumento a due cifre delle erogazioni (la stima per il 2025 è di un monte erogato di oltre 56 miliardi di euro) che hanno supportato volumi crescenti di compravendite (+9,1% nei primi 9 mesi dell’anno).

I mutui erogati, sia che si tratti di nuovi mutui che di surroghe, sono per circa l’88% a tasso fisso, visti i livelli piuttosto convenienti cui si sono portate le condizioni contrattuali, garantendosi così rate invariate per tutta la durata del contratto.

Ormai da alcuni anni a questa parte, infine, è in continua crescita anche la quota dei mutui green sul totale dei mutui per acquisto. A tale proposito si attende per il prossimo maggio il recepimento anche in Italia della Direttiva case green (EPBD - Energy Performance of Buildings Directive) che potrebbe determinare impatti rilevanti sul mercato del credito immobiliare, comunque in un contesto positivo per il settore nel suo complesso”.