Secondo l'ultima rilevazione della Banca d'Italia, la prima metà dell'anno ha registrato un'importante accelerazione nelle nuove erogazioni di mutui con una crescita del +40,5% rispetto al corrispondente periodo del 2024. Parallelamente, la domanda di nuovi mutui e surroghe è aumentata del +16,4% nei primi nove mesi, con un settembre a +7,6% dopo il picco di gennaio (+26,8%). Il terzo trimestre 2025 evidenzia un forte spostamento verso l'acquisto di immobili, con i mutui per acquisto prima e seconda casa che salgono al 68% (rispetto al 50% del trimestre precedente), mentre le richieste di surroga frenano, contraendosi al 26% del totale sul canale online (dal 38%). In questo scenario, il prezzo al metro quadro degli immobili oggetto di garanzia è aumentato del +3,4% su base annua, portando il valore medio a circa 172.000 euro. Per far fronte a questi costi, le famiglie ricorrono sempre più al finanziamento, tanto che la percentuale di compravendite residenziali assistite da mutuo è salita al 45,9% nel secondo trimestre 2025 (rispetto al 41,4% del 2024). Infine, mentre i tassi fissi tornano a crescere, il tasso variabile sta recuperando attrattività grazie alla discesa dell'Euribor e alla contrazione degli spread, suggerendo che il variabile potrebbe offrire rate più contenute per i prossimi 3 o 4 anni rispetto ai corrispondenti mutui a tasso fisso. Questo è quanto emerge dalla Bussola Mutui CRIF - MutuiSupermarket.it aggiornata al III trimestre 2025.

L’AUMENTO DEL COSTO DEL DENARO A TASSO FISSO E IL RALLENTAMENTO DELLA CRESCITA DELLA DOMANDA ONLINE DI MUTUI SURROGA NEL TERZO TRIMESTRE

A valle dell’ultima riduzione dello 0,25% a giugno scorso, il tasso BCE oggi si posiziona al 2,15%. l’Euribor a 3 mesi - che determina il costo dei mutui a tasso variabile - nella rilevazione al 15/10/2025 si posiziona al 2,02% con una riduzione dello 0,70% rispetto ai livelli di gennaio 2025. Le attuali previsioni di mercato vedono l’Euribor sostanzialmente stabile sui livelli attuali o lievemente inferiori fino alla seconda metà del 2027 per poi tornare a crescere lentamente. Al contempo, l’IRS a 20 anni, che invece è il riferimento per I mutui a tasso fisso, si posiziona al 2,88%, valore superiore di circa 0,40% rispetto ai livelli di inizio anno. L’aumento del costo dei mutui a tasso fisso ha impattato negativamente la domanda di mutui surroga che è più sensibile al prezzo dei mutui. Nel III trimestre, la domanda di mutui surroga sul canale online ha rappresentato il 26%, in forte contrazione rispetto al 38% registrato nel I semestre dell’anno.

Nel terzo trimestre, il livello dei migliori spread applicati ai nuovi mutui a tasso variabile si posiziona attorno allo 0,4%, valore dimezzato rispetto allo 0,8% registrato nel primo trimestre 2025. I migliori spread applicati sui mutui a tasso fisso rimangono ai minimi storici e sono stati prossimi allo 0%. In questo contesto i migliori mutui a tasso variabile offrono la prospettiva di rate più basse rispetto ai corrispondenti mutui a tasso fisso per i prossimi 3 o 4 anni.

Nel terzo trimestre, il livello dei migliori spread applicati ai nuovi mutui a tasso variabile si posiziona attorno allo 0,4%, valore dimezzato rispetto allo 0,8% registrato nel primo trimestre 2025. I migliori spread applicati sui mutui a tasso fisso rimangono ai minimi storici e sono stati prossimi allo 0%. In questo contesto i migliori mutui a tasso variabile offrono la prospettiva di rate più basse rispetto ai corrispondenti mutui a tasso fisso per i prossimi 3 o 4 anni.

Tuttavia, la preferenza per il tasso fisso rimane forte e persistente: nel terzo trimestre 2025 il tasso fisso spiega ancora il 94% del totale delle richieste sul canale online, seppur in lieve calo rispetto ai trimestri precedenti. Tale dinamica è dovuta all’applicazione di spread più bassi sui tassi fissi rispetto ai tassi variabili da parte del sistema bancario ed all’evidente avversione al rischio di volatilità dei tassi di interesse da parte della quasi totalità dei richiedenti il mutuo. Per quanto riguarda le richieste di mutui con finalità surroga e sostituzione, sul canale online la componente a tasso fisso spiega anch’essa il 95% delle preferenze.

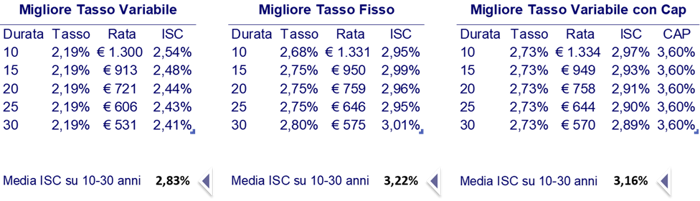

Entrando nel dettaglio delle migliori offerte di mutuo a tasso fisso e a tasso variabile presenti oggi sul mercato, la Bussola Mutui propone una simulazione prendendo a riferimento un mutuo per acquisto casa di importo pari a 140.000 euro, con valore dell’immobile 220.000 euro e durata 25 anni: un richiedente di 35 anni può oggi rilevare un migliore tasso fisso pari al 2,73% e ottenere una rata mensile di 644 euro. Per la medesima operazione la migliore offerta di mutuo a tasso variabile presenta oggi un tasso variabile del 2,19% con una rata mensile di 606 euro. Inoltre, secondo le attuali previsioni sull’andamento dell’Euribor, la rata variabile dovrebbe rimanere inferiore alla corrispondente rata fissa per i prossimi 4 anni, promettendo, nel medesimo periodo, un risparmio superiore ai 1.700 euro.

LA CRESCENTE CONVENIENZA DEI MUTUI ACQUISTO CASA CONTRIBUISCE ALLA RIPRESA DELLE COMPRAVENDITE RESIDENZIALI

In questa fase, l’importanza del credito bancario a sostegno dello sviluppo del mercato immobiliare è confermata dall’ulteriore crescita della percentuale di compravendite residenziali assistite da mutuo, che nel terzo trimestre 2025 risulta pari al 45,9%, in crescita rispetto al 41,4% del medesimo trimestre dell’anno precedente.

In questa fase, l’importanza del credito bancario a sostegno dello sviluppo del mercato immobiliare è confermata dall’ulteriore crescita della percentuale di compravendite residenziali assistite da mutuo, che nel terzo trimestre 2025 risulta pari al 45,9%, in crescita rispetto al 41,4% del medesimo trimestre dell’anno precedente.

Al contempo, l'importo medio erogato è stato pari a 136.540 euro, in aumento rispetto al trimestre precedente, a fronte dei 152.720 euro mediamente richiesti.

La fascia di importo compresa tra i 50.000 e i 99.999 euro spiega circa il 30% dei mutui erogati mentre il 68% delle erogazioni prevede una durata superiore ai 20 anni, percentuale in lieve crescita rispetto al primo trimestre 2025.

Nell’ultimo trimestre osservato le richieste di mutuo con importo inferiore ai 100.000 euro spiegano il 28% del totale delle istruttorie presentate sul canale online, rimasto costante rispetto a quello registrato nel secondo trimestre. Al contempo, la fascia di richiedenti con età inferiore ai 36 anni si attesta al 33% del totale, in crescita rispetto 29% del trimestre precedente.

LE COMPRAVENDITE RESIDENZIALI IN CRESCITA DEL +8,1% NEL SECONDO TRIMESTRE 2025

Con il recupero dell’interesse verso i mutui a sostegno dell’investimento sulla casa, i dati dell’Agenzia delle Entrate relativi al secondo trimestre 2025 evidenziano una crescita del numero delle compravendite residenziali pari al +8,1%.

Per quanto riguarda i valori di mercato, il prezzo/mq degli immobili oggetto di garanzia di mutuo ipotecario registra un nuovo incremento. Più in dettaglio, relativamente agli immobili nuovi la crescita rilevata nel terzo trimestre 2025 risulta pari al +4,0% contro un incremento del +2,8% di quelli usati e del +5,4% di quelli ristrutturati.

Nel complesso, nel III trimestre i prezzi al MQ degli immobili consessi a garanzia del mutuo accelerano la loro crescita al 3,4% contro il 3,1% del trimestre precedente.

Nel complesso, nel III trimestre i prezzi al MQ degli immobili consessi a garanzia del mutuo accelerano la loro crescita al 3,4% contro il 3,1% del trimestre precedente.

Analizzando l’andamento dei prezzi a livello territoriale – nel terzo trimestre – il maggiore incremento si rileva nel Nord Ovest con +5,2% seguito da Nord Est con +3,3%, dal Sud e le Isole con +2,3%, mentre il Centro registra una crescita del +0,9%.

Infine, il valore medio dell’immobile oggetto di garanzia nel terzo trimestre 2025 si posiziona attorno ai 172.000 euro, mentre la superficie commerciale media degli immobili offerti a garanzia del mutuo sale attorno a 110 mq.

“Il mercato dei mutui ha registrato nella prima metà dell’anno una forte crescita in termini di erogato, ben superiore alla crescita delle compravendite immobiliari. La crescita dell’erogato è sicuramente spiegata dall’aumento dell’importo medio erogato e dalla maggiore propensione al ricorso al mutuo, entrambi fenomeni favoriti dal calo dei tassi fissi registrato fra la fine del 2023 e la primavera 2025. Ma un contributo fondamentale è stato fornito dalla crescita rapida e significativa delle erogazioni di mutui con finalità surroga, erogazioni che nel primo semestre 2025 sono risultate in crescita di quasi il 70% rispetto all’anno precedente.” – commenta Stefano Rossini, Amministratore e Fondatore di MutuiSupermarket.it – “L’aumento dell’IRS e del costo dei tassi fissi ha generato nel terzo trimestre 2025 una nuova contrazione della domanda online di mutui surroga – con probabili impatti sull’erogato dei prossimi trimestri – ma allo stesso tempo ha creato nuove opportunità di risparmio con il tasso variabile. Nel trimestre appena chiuso abbiamo assistito ad una stabilizzazione dell’Euribor attorno al 2% e al dimezzamento dei migliori spread applicati sui mutui a tasso variabile, dallo 0,8% allo 0,4%. Con le attuali previsioni che vedono l’Euribor 3 mesi sostanzialmente stabile per i prossimi 2 anni e successivamente in graduale aumento, gli attuali mutui a tasso variabile possono dare accesso per i nuovi mutuatari a rate più basse per i prossimi 3-4 anni rispetto ai corrispondenti mutui a tasso fisso.”

“Nel I semestre 2025 le compravendite residenziali segnano un incremento del +10,3% rispetto allo stesso periodo dell’anno precedente, composto da un primo trimestre che mette in evidenza una crescita dell’11,2%, cui ha fatto seguito un secondo trimestre di incremento un po’ meno sostenuto pari all’8,7%” afferma Stefano Magnolfi, Executive Director di CRIF Real Estate Services. “Sull’intero anno le previsioni formulate da Nomisma sono di raggiungere quota 750.000 compravendite, che rappresenta uno fra i risultati più lusinghieri del mercato immobiliare italiano, sospinto da un ricorso al credito immobiliare in tendenziale incremento dal momento che la quota di compravendite con mutuo ha raggiunto il 45,9% del totale delle transazioni” - prosegue Magnolfi.- “Anche se a livello normativo e geopolitico si sta assistendo ad un parziale raffreddamento verso le tematiche legate alla sostenibilità su vari ambiti dell’economia, alleggerendo l’impostazione inizialmente data dal Green Deal UE, si osserva comunque una lenta ma progressiva sensibilizzazione delle famiglie verso gli immobili sostenibili che porta i mutui green al 16% del totale, in aumento di 4 punti rispetto al 2023. A breve dovrà essere emanato il regolamento attuativo sul mercato italiano della Direttiva case green (EPBD – Energy Performance of Buildings Directive) ed il mercato domestico sta già incamerando il possibile rischio di transizione che si potrebbe manifestare all’indomani dell’emanazione di tale provvedimento, segnando una forbice piuttosto ampia e diffusa fra i valori delle abitazioni appartenenti alle classi energetiche più performanti rispetto alle altre. Riteniamo che si tratti prevalentemente di un ‘brown discount’, piuttosto che di un ‘green premium’ evidenziando la minore appetibilità delle abitazioni che presentano un profilo prestazionale limitato. Il mercato quindi attribuisce già oggi alle classi energetiche migliori una maggiore resilienza ai cicli immobiliari futuri che si sostanzia in una compressione verso il basso per i prezzi delle abitazioni più energivore. La preferenza della domanda verso i prodotti più efficienti è sicuramente condizionata dalle aspettative della normativa in fase di emanazione, ma è anche supportata da un mercato bancario che sempre più preferibilmente finanzia abitazioni efficienti in base alle regole già in vigore della tassonomia UE oltre che dei requisiti prudenziali in fase di erogazione introdotti a partire dal 2025 dalla regolamentazione di Basilea (CRR3)”.