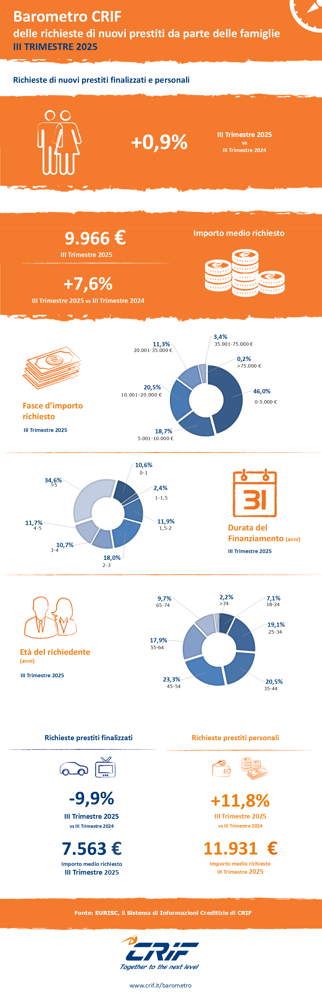

Nei primi nove mesi del 2025, il mercato italiano del credito al consumo ha rivelato tendenze in evoluzione: le famiglie hanno mantenuto una domanda di prestiti pressoché stabile (+0,9%), con un andamento caratterizzato da un exploit ad agosto (+6,7%) e una successiva stabilizzazione a settembre (+0,7%). Parallelamente, si osserva una marcata propensione a richiedere somme maggiori: l'importo medio dei finanziamenti è cresciuto significativamente del +7,6%, attestandosi a 9.966 euro. Questa dinamica, che vede stabilità nelle richieste ma incremento nel ticket medio, riflette cambiamenti profondi nelle preferenze di consumo delle famiglie, anche in relazione all'introduzione di nuove soluzioni di pagamento.

Queste alcune delle principali salienze del Barometro CRIF delle richieste di nuovi prestiti da parte delle famiglie, riferito al III Trimestre 2025.

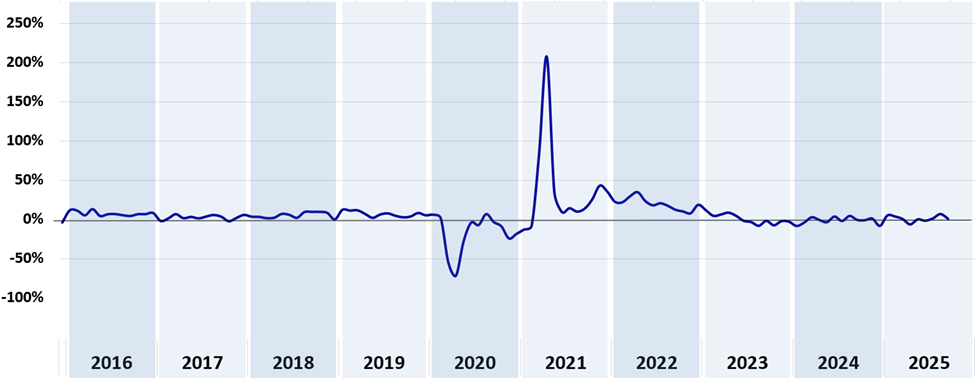

Andamento dell'importo medio dei prestiti richiesti (personali + finalizzati)*:

Forme Tecniche e Tipologia di Finanziamento

Nel III trimestre 2025 sostengono il comparto i prestiti personali con un +11,8%, mentre l’importo medio si mantiene sostanzialmente stabile (+0,8% e un valore di 11.931 euro). Dinamica speculare per i prestiti finalizzati, che si contraggono del -9,9%, sia per il calo nell’auto sia nelle altre categorie di bene finanziato, e allo stesso tempo cresce l’importo medio +12,6%. Nei primi nove mesi dell’anno, a fronte del calo dei prestiti finalizzati, i finanziamenti di tipo POS lending sono cresciuti del 26,9%, con un importo medio di 1.233 euro. Nel solo mese di settembre si è registrato un picco del 64,9% delle richieste di pagamenti dilazionati.

Simone Capecchi, Executive Director di CRIF, ha spiegato che, nonostante il contesto economico risenta del clima di incertezza globale, le famiglie italiane non hanno smesso di rivolgersi agli istituti di credito per sostenere i propri consumi e gli investimenti sulla casa. Ha precisato che i prestiti finalizzati all’acquisto di beni e servizi risultano essere la forma di finanziamento più diffusa. Ha inoltre aggiunto che si sta osservando un fenomeno di parziale sostituzione dei prestiti finalizzati small ticket (in particolare quelli al di sotto dei $1.500$) con le nuove tipologie di finanziamento, fenomeno attribuito alla maggiore flessibilità e rapidità di accesso al credito, e che contribuisce all’innalzamento del ticket medio dei finalizzati tradizionali.

Importo, durate e profili del richiedente

L’analisi della distribuzione delle richieste di finanziamento per fascia di importo conferma che nei primi nove mesi del 2024 quasi una richiesta su due si concentra nella classe inferiore ai 5.000 euro (46,0% del totale).

Si registra la stessa prudenza anche per le diverse tipologie di finanziamento: il 61,9% delle richieste di prestiti finalizzati presenta importi al di sotto dei 5.000 euro e la stessa classe d’importo risulta la preferita anche per i prestiti personali con il 33,0% del totale.

Per quanto riguarda invece la distribuzione per durata, oltre una domanda su tre richiede piani di rimborso superiori ai 5 anni, con una quota pari al 34,6% del totale. Perdura, da parte delle famiglie, un comportamento di cautela al fine di non appesantire troppo il bilancio mensile con uscite fisse.

Se guardiamo alle diverse forme tecniche, i prestiti finalizzati prediligono un arco temporale di 2 e 3 anni (27,6%), mentre i prestiti personali si sono indirizzati su piani di rimborso superiori ai 5 anni (52,8%).

Osservando, infine, la distribuzione delle istruttorie di credito in relazione all’età del richiedente, il Barometro CRIF evidenzia come sia stata la fascia 45-54 anni a risultare maggioritaria, con una quota pari al 23,3% del totale, seguita da quella 35-44 anni (20,5%).

La stessa dinamica si registra sulle diverse tipologie di finanziamento, poiché anche in questo caso la fascia di età più propensa a richiedere finanziamenti rimane quella 45-54 anni: il 23,5% per i prestiti personali e il 23,1% per i prestiti finalizzati.