In base agli accordi sul clima di Parigi, l’Unione Europea ha posto obiettivi stringenti in merito alla riduzione delle emissioni di CO2 in misura del 40% entro il 2030 (rispetto ai livelli del 1990) e di diventare “carbon neutral” entro il 2050. Gli edifici sono responsabili del 40% dei consumi finali di energia e del 36% delle emissioni di disossido di carbonio. Pertanto, gli interventi tesi al miglioramento dell’efficienza energetica degli edifici contribuiscono in maniera rilevante al raggiungimento di questi obiettivi.

Venendo ad oggi, la stretta sull’emergenza climatica è ancora più evidente se leggiamo il manifesto di insediamento della nuova Commissione Europea che si prefigge nel proprio mandato di realizzare un “European Green Deal”. Infatti, gli obiettivi di riduzione di emissioni vengono addirittura portati a un -55% entro il 2030 e vengono pertanto stanziati ben 1.000 miliardi di Euro in 10 anni per poterli raggiungere anche attraverso l’emanazione di una legge sul clima che avrà quindi una valenza e una cogenza giuridica.

In questa “onda verde” si colloca inoltre il documento “Draft Guidelines on Loan origination and monitoring” a cura di EBA, pubblicato a giugno del 2019 e ancora in versione provvisoria. Tale documento dedica un capitolo al tema “Environmental factors and green lending”. Per la prima volta si decreta che gli istituti di credito debbano includere anche i fattori ESG (Environmental, Social and Governance) nell’ambito delle politiche e procedure di gestione del rischio ed erogazione del credito. Le banche, quindi, dovranno adottare un approccio “olistico” e incorporare considerazioni ESG nelle proprie politiche e procedure di rischio di credito.

Ecco quindi l’introduzione a pieno titolo del concetto di “green lending” con un’accezione trasversale che potrà essere declinata anche in ambito immobiliare con i “mutui verdi” o “green mortgage”, la cui definizione è stata pubblicata nella “Tassonomia per la Finanza Sostenibile”1 a firma della Commissione Europea. Riprendendo quindi tale nomenclatura, “il mutuo è verde quando è finalizzato all’acquisto, costruzione o riqualificazione di immobili residenziali e non residenziali in cui la performance energetica è allineata o supera gli standard di best practice locali secondo i requisiti normativi UE e/o prevede un miglioramento della performance energetica almeno del 30%”. I mutui, una volta definiti come “verdi”, potranno godere di condizioni favorevoli in termini di costo del debito e/o di LTV concesso, risultando quindi più appetibili per i prenditori.

A questa decisa spinta normativa si affianca una domanda della società civile che è sempre più attenta ai temi legati alla sostenibilità sia dal punto di vista ambientale che sociale. Con riferimento al settore immobiliare, in particolare, tali aspetti assumono una connotazione più rilevante visto l’impatto degli immobili sull’ecosisistema. La sensibilità dei consumatori e delle aziende risulta infatti in progressivo incremento riflettendosi anche su crescente numero di compravendite di immobili connotati da elevate prestazioni energetiche – secondo Banca d’Italia passate da poco meno del 10% al 15% fra il 2017 ed il 2018. Se a tale trend della domanda si aggiunge il diffuso stato di obsolescenza e di inefficienza del patrimonio immobiliare italiano (oltre l’85% dello stock appartiene alle classi energetiche inferiori), ne deriva un mercato potenziale della riqualificazione energetica di notevole entità, sospinto da una strutturale politica fiscale incentivante. Secondo nostre stime, infatti, considerando i dati sullo stock immobiliare, la propensione della domanda agli interventi di riqualificazione e l’importo medio di tali interventi, possiamo ipotizzare (prudenzialmente) un potenziale giro di affari non inferiore a 13,5 miliardi di Euro da cui potrebbe scaturire un fabbisogno finanziario nell’ordine di non meno di 10 miliardi di Euro.

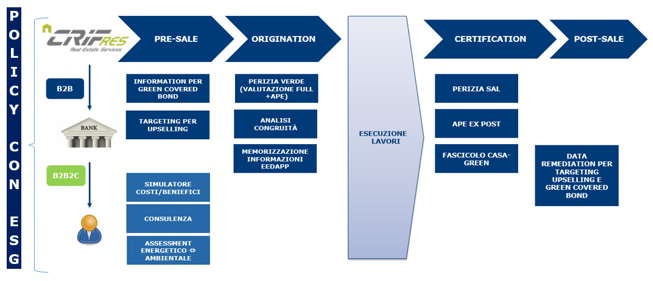

Nell’ambito della svolta ESG che le istituzioni, i regolatori e il mercato tutto hanno fermamente intrapreso e alla luce dell’expertise maturata da diversi anni da CRIF RES in questo campo, è stata messa a punto una suite di servizi che prevede anche la dimensione “verde” delle attività usualmente svolte, prevedendo sia una versione “green” dei servizi immobiliari tradizionali, che inserendo servizi completamente nuovi ispirati e permeati da tale “new green deal”. In tale ottica, anche gli istituti di credito potranno giocare un ruolo essenziale per supportare la riqualificazione edilizia del Paese traendone al contempo significativi benefici per il proprio business. Essi infatti potranno predisporre prodotti “verdi” come i mutui ipotecari per l’acquisto di immobili a elevata prestazione energetica, i mutui ipotecari per l’acquisto di immobili non efficienti che però saranno oggetto di intervento di riqualificazione con un miglioramento almeno del 30% delle performance energetiche e i mutui chirografi per le sole opere di riqualificazione.

Al disopra e contestualmente all’erogazione di tali servizi, CRIF si propone come advisor dell’Istituto per la definizione di policy e procedure per l’erogazione e il monitoraggio del credito inserendo anche i fattori ESG così come previsti dalla normativa EBA.

Di seguito, una schematizzazione e una descrizione di tali servizi tenendo presente il processo di erogazione del credito, dalla fase precedente alla concessione, a quella di origination vera e propria, sino al momento successivo alla erogazione stessa.

SUITE SERVIZI GREEN DI CRIF RES

SERVIZI IN FASE DI ORIGINATION

- Perizia “green”: valutazione dell’immobile che include le caratteristiche legate alla prestazione energetica;

- Perizia “green” in caso di riqualificazione energetica dell’immobile: mutuo verde (valutazione e APE pre e post intervento di riqualificazione);

- Analisi di congruità del progetto di riqualificazione;

- Raccolta e memorizzazione dati energetici (per eventuali emissioni di green covered bond).

SERVIZI IN FASE DI PRE-SALE (PRECEDENTE ALL’EROGAZIONE)

- Simulatore dei Costi/Benefici degli Interventi di Riqualificazione Energetica;

- Consulenza Specializzata al consumatore;

- Supporto Marketing per up-selling.

SERVIZI IN FASE DI POST-SALE (PER I MUTUI GIÀ EROGATI)

- Data remediation

CONSULENZA PER LA DEFINIZINOE DI POLICY DI EROGAZIONE E MONITORAGGIO DEL CREDITO CON FATTORI ESG

1 https://ec.europa.eu/info/sites/info/files/business_economy_euro/banking_and_finance/documents/190618-sustainable-finance-teg-report-taxonomy_en.pdf

Grazie a tale documento viene sancita la definizione di “mutuo verde” – recependo quanto definito nell’ambito del progetto EEMI (European Efficient Mortgage Initiative) cui anche CRIF ha partecipato attivamente sin dal suo avvio – che a questo punto viene estesa e condivisa su scala comunitaria; si veda in merito: https://eemap.energyefficientmortgages.eu/