- L’importo medio è in crescita sia per il BNPL (+2,4% a 1,330 Euro) sia, e soprattutto, per i prestiti finalizzati tradizionali (+13,2% a 8.478 Euro), sui quali ha impattato l’aumento dei ticket del comparto auto.

- La domanda di prestiti finalizzati tradizionali rimane stabile mentre i prestiti personali subiscono un incremento del +2,6%.

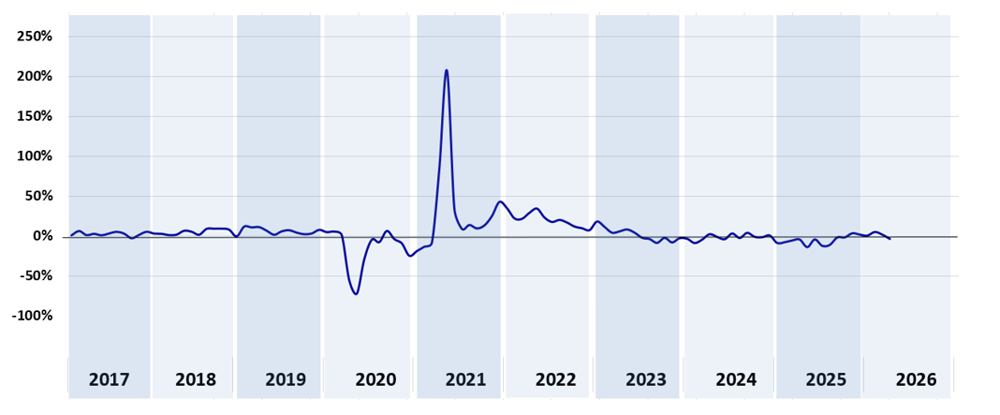

Dall’aggiornamento al I trimestre 2026 del Barometro CRIF sulla domanda di prestiti finalizzati (tradizionali e BNPL) delle famiglie italiane (Fonte EURISC - il Sistema di Informazioni Creditizie gestito da CRIF) si registra una crescita del +1,2%. Dal grafico a seguire si nota come la ripresa della domanda si sia registrata da ottobre 2025 fino al mese di marzo, che segna la prima frenata dopo mesi di crescita con un -3,3% rispetto a marzo 2025. Anche l’importo medio richiesto è in aumento, infatti nell’aggregato di prestiti finalizzati tradizionali e dilazionati, il valore si attesta a 7.436 Euro (+11,8% rispetto allo stesso periodo del 2025).

Andamento delle richieste di prestiti finalizzati da parte delle famiglie (tradizionali e BNPL)

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

"Nel corso dell’ultimo anno, il credito alle famiglie ha registrato un trend positivo, sostenuto da una politica monetaria espansiva. Il BNPL permette di diluire ulteriormente anche i piccoli acquisti quotidiani rispetto ai vecchi modelli di finanziamento, i cosiddetti small ticket. Il Buy Now Pay Later non è più un fenomeno circoscritto alle fasce più giovani, ma una modalità di finanziamento sempre più diffusa grazie alla sua semplicità d’uso e flessibilità. Una flessibilità che si inserisce oggi in un quadro regolatorio ben definito dalla Consumer Credit Directive II (CCD II), che ha l’obiettivo di rafforzare la tutela dei consumatori, riducendo il rischio di sovraindebitamento" - commenta Simone Capecchi, Executive Director di CRIF.

Nel primo trimestre di osservazione la domanda di BNPL cresce del +8,9% rispetto al corrispondente periodo del 2025, mentre le richieste di finanziamenti finalizzati tradizionali rimangono stabili (0,0%) rispetto al corrispondente periodo del 2025, mentre i prestiti personali fanno segnare un +2,6%.

Per quanto riguarda l’importo medio, il BNPL registra un +2,4% (1.330 Euro) mentre per i prestiti finalizzati tradizionali abbiamo un +13,2% (8.478 Euro), anche in virtù dell’aumento dei ticket nel comparto auto. Al contrario i prestiti personali hanno avuto un lieve calo del -1,9% e un valore medio di 12.339 Euro.

Prestiti di piccoli importi, diluiti su 2-3 anni per il target 45-54 anni

L’analisi della distribuzione delle richieste di prestiti finalizzati (tradizionali e BNPL) per fascia di importo del finanziamento conferma che nel I trimestre 2026 le preferenze degli italiani si sono concentrate nella classe 1.000-2.000 Euro, che concentra il 22,8%.

| Classe di importo finanziamento (prestiti finalizzati + dilazionati) |

Distribuzione % I trimestre 2026 |

| Fino a 250 € | 3,3% |

| 250 - 500 € | 8,1% |

| 500 - 1.000 € | 15,7% |

| 1.000 - 2.000 € | 22,8% |

| 2.000 - 5.000 € | 15,5% |

| 5.000 - 10.000 € | 8,7% |

| 10.000 € - 20.000 € | 15,0% |

| Oltre 20.000 € | 11,1% |

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

Dall’analisi della distribuzione per durata dei finanziamenti si evince che, anche in questi primi tre mesi dell’anno, il piano di rimborso si fa sempre più frammentato e quasi un richiedente ogni quattro sceglie una durata di 2-3 anni.

| Classe di durata finanziamento (prestiti finalizzati + dilazionati) |

Distribuzione % I trimestre 2026 |

| 0 - 3 mesi | 1,7% |

| 4 - 6 mesi | 3,5% |

| 7 - 11 mesi | 7,7% |

| 12 mesi | 15,9% |

| 13 - 18 mesi | 4,0% |

| 19 - 24 mesi | 18,4% |

| 2 - 3 anni | 20,6% |

| 3 - 4 anni | 9,4% |

| 4 - 5 anni | 6,7% |

| Oltre 5 anni | 12,0% |

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

Osservando, infine, la distribuzione delle richieste di credito in relazione all’età del richiedente, il Barometro CRIF evidenzia come nel primo trimestre dell’anno sia stata la fascia compresa tra i 45 e i 54 anni a risultare maggioritaria, con una quota pari al 21,9% del totale, seguono 35-44 anni e 25-34 con rispettivamnete 19,2% e 19,1%.

| Classe di età finanziamento (prestiti finalizzati + dilazionati) |

Distribuzione % I trimestre 2026 |

| 18 - 24 anni | 7,1% |

| 25 - 34 anni | 19,1% |

| 35 - 44 anni | 19,2% |

| 45 - 54 anni | 21,9% |

| 55 - 64 anni | 18,7% |

| 65 - 74 anni | 10,3% |

| Oltre 75 anni | 3,7% |

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie