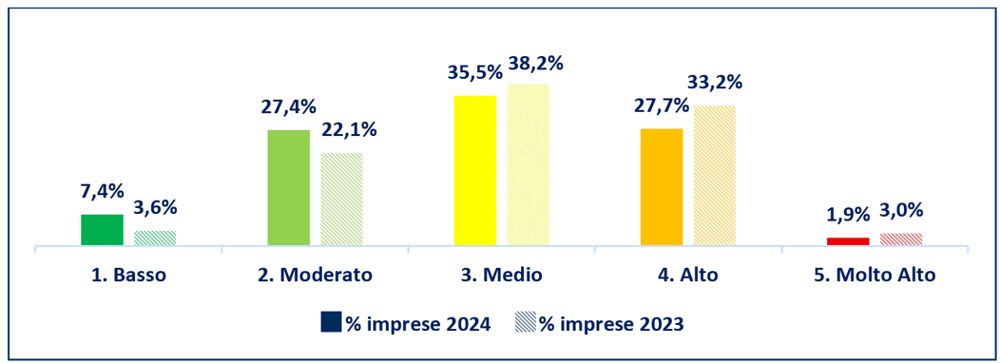

- Nel 2024 diminuisce la quota di PMI nelle classi di rischio transizione più elevato (-6,6 p.p.) e al contempo aumenta nelle classi a rischio contenuto (+9,1 p.p.).

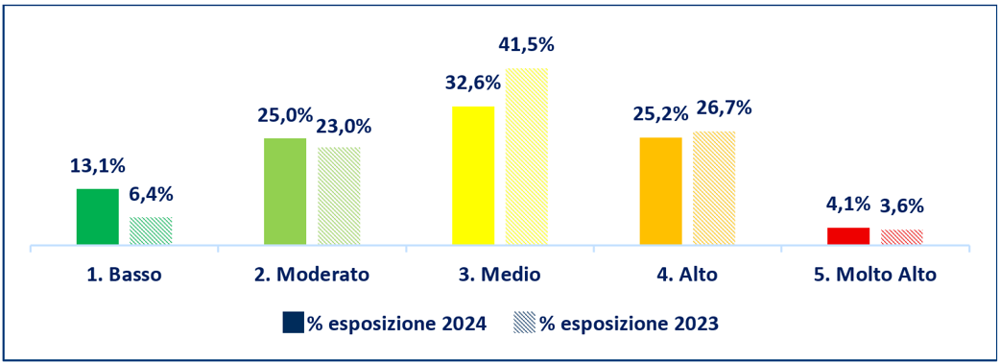

- Sale al 38% (+9 p.p.) la quota di credito destinata alle imprese più virtuose, a conferma del ruolo strategico delle banche nel sostegno al percorso di transizione.

- Settori come immobiliare, meccanica e acciaio mostrano progressi significativi, mentre trasporti, logistica e marittimo restano i comparti più in ritardo sulla decarbonizzazione.

Le imprese italiane stanno affrontando la sfida della transizione ecologica con maggiore efficacia rispetto al passato. Lo conferma l’ultima edizione dell’ESG Outlook di CRIF, l’osservatorio che misura il rischio di transizione delle aziende legato all’evoluzione verso un’economia più sostenibile sotto il profilo ambientale. Infatti, secondo lo studio, nel 2024 le PMI hanno registrato segnali concreti di miglioramento: la quota di aziende classificate nelle fasce di rischio elevato (“Alto” e “Molto alto”) di transizione si è ridotta di 6,6 punti percentuali, mentre quelle collocate nelle classi a impatto “Basso” o “Moderato” sono cresciute di oltre 9 punti percentuali. Questi dati confermano come un numero crescente di aziende stia affrontando con maggiore efficacia il passaggio verso modelli di business a basse emissioni di carbonio, adottando strategie e investimenti che riducono l’esposizione ai rischi legati alla transizione ecologica.

“I dati analizzati dall’ESG Outlook confermano che il mondo imprenditoriale italiano sta maturando un approccio sempre più consapevole ai temi della sostenibilità” – commenta Marco Macellari, CEO di CRIF Synesgy Ratings. “La riduzione del numero di piccole e medie imprese nelle fasce di rischio di transizione più elevate non solo segnala un processo di adattamento concreto, ma dimostra anche come le aziende stiano iniziando a trasformare i fattori ESG in leve strategiche per la competitività futura”.

Distribuzione per classi di rischio di transizione delle PMI

Fonte: CRIF ESG Outlook 2025

Sempre più credito dalle banche alle imprese virtuose nel percorso di transizione

Un andamento analogo emerge anche dal lato delle esposizioni creditizie. Dall’ESG Outlook emerge infatti che, nel corso del 2024, la quota di finanziamenti erogati a imprese fortemente esposte al rischio di transizione è diminuita (29,3% rispetto al 30,3% del 2023), mentre è cresciuta la percentuale di crediti destinati alle realtà più virtuose, fino a raggiungere il 38,1%, rispetto al 29,4% del 2023. Questo trend evidenzia come il sistema bancario stia progressivamente canalizzando una fetta sempre più ampia di risorse verso le aziende che meglio stanno interpretando il percorso della transizione ecologica.

Distribuzione dello score di rischio di transizione per quota di finanziamenti erogati a PMI

Fonte: CRIF ESG Outlook 2025

“Il duplice movimento che osserviamo, da un lato la riduzione della quota di PMI a elevato rischio di transizione, dall’altro l’allocazione del credito sempre più indirizzata verso quelle che sono virtuose, evidenzia una dinamica positiva e sinergica tra imprese e istituti finanziari” – commenta Marco Macellari. “Questa combinazione rafforza la resilienza complessiva del tessuto economico nazionale e rappresenta un segnale concreto della capacità del sistema finanziario di accompagnare in modo strutturato la transizione sostenibile”.

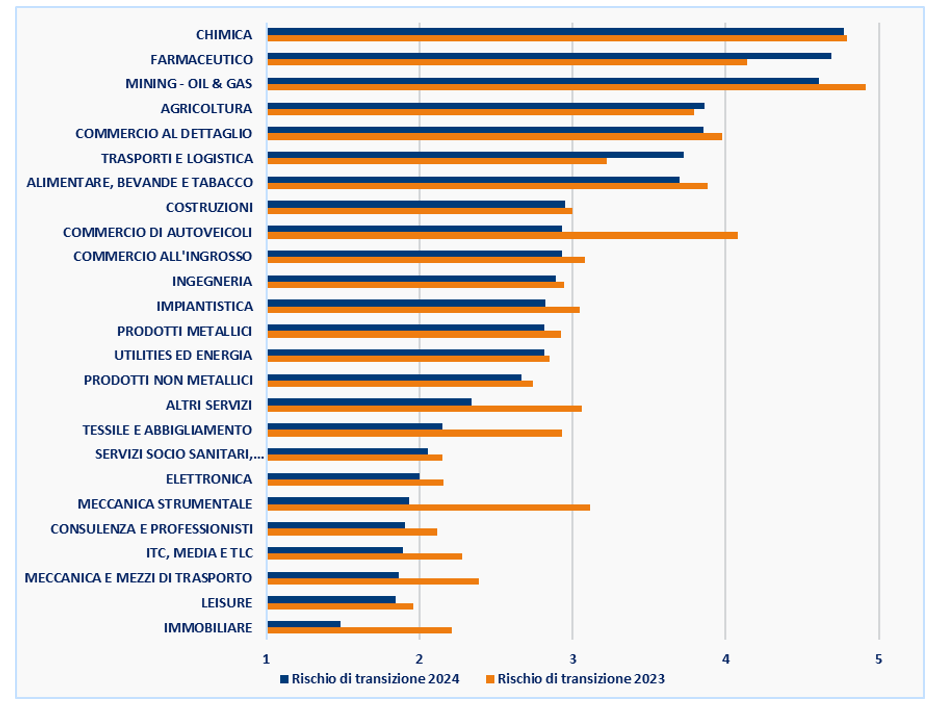

Il rischio di transizione nei vari settori

L’analisi mostra come nel 2024 il rischio di transizione si è in generale attenuato, seppur con andamenti differenti tra i comparti. Tra i settori più virtuosi emergono il “leisure” (Turismo, ristorazione e attività ricreative), l’immobiliare e la meccanica e mezzi di trasporto: questi ultimi due hanno registrato una riduzione significativa del rischio, con l’immobiliare che lo ha addirittura dimezzato rispetto al 2023.

Progressi rilevanti si osservano anche per le imprese della meccanica strumentale, del tessile e abbigliamento e del commercio di autoveicoli, settori sostenuti da investimenti in tecnologie pulite, dall’adozione di pratiche sostenibili e da un adeguamento alle nuove normative.

Di contro, il comparto trasporti e logistica mostra un peggioramento del proprio profilo di rischio di transizione, determinato dall’aumento dei costi energetici e dalla necessità di ingenti investimenti per la modernizzazione delle flotte e delle infrastrutture in chiave green.

Permangono inoltre tra i settori più esposti la chimica, la farmaceutica e l’oil & gas: la farmaceutica è penalizzata dalle forti pressioni normative e dai costi elevati di riconversione dei processi produttivi, mentre nell’oil & gas si intravedono i primi segnali di miglioramento grazie alla riduzione dell’uso di combustibili fossili e all’aumento della produzione da fonti rinnovabili, pur restando uno dei comparti meno virtuosi.

Distribuzione del rischio di transizione medio per settore

Fonte: CRIF ESG Outlook 2025

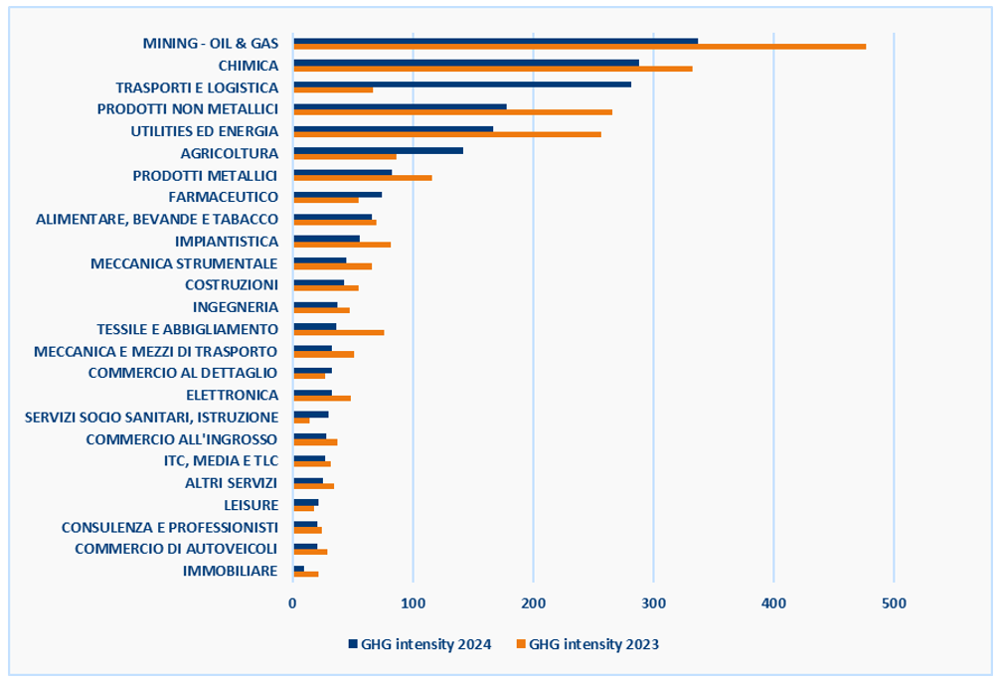

Il ruolo delle emissioni di gas serra nella valutazione del rischio di transizione

Un elemento centrale nella stima dello score di transizione delle imprese è rappresentato dal livello corrente di emissioni di gas serra (“GHG intensity”), parametro che consente di stimare i costi e gli investimenti necessari per raggiungere i target di riduzione stabiliti a livello settoriale.

L’analisi di CRIF mostra i valori medi di intensità emissiva, espressi in grammi di CO₂ per euro di fatturato. Ne emerge un lieve calo della GHG intensity complessiva rispetto al 2023, segnale di un miglioramento – seppur moderato – dell’efficienza ambientale, ma permangono differenze significative tra i comparti. I settori più virtuosi risultano quelli a forte prevalenza di capitale umano, come i servizi, mentre i comparti produttivi e industriali restano i più penalizzati. Particolarmente critici sono i trasporti e logistica e l’agricoltura, entrambi in crescita per intensità emissiva: nel primo pesano le emissioni legate al traffico marittimo, aereo e stradale; nel secondo, le difficoltà tecniche ed economiche hanno rallentato l’adozione di pratiche a minor impatto.

Valori medi GHG intensity per settore (grammi equivalenti di CO2 per euro di fatturato)

Fonte: CRIF ESG Outlook 2025

Al contrario, il settore mining - oil & gas, pur mantenendosi il più emissivo in valore assoluto, ha registrato un calo significativo della propria intensità grazie alla riduzione della dipendenza dai combustibili fossili e all’aumento del contributo delle rinnovabili. Miglioramenti apprezzabili si osservano anche nei comparti dei prodotti non metallici e delle utilities ed energia, sostenuti da investimenti in tecnologie più pulite e da un mix energetico progressivamente più orientato alle fonti rinnovabili.

“L’analisi dell’ESG Outlook ci restituisce un quadro complesso ma incoraggiante. La riduzione dei rischi di transizione nelle PMI, la riallocazione dei flussi di credito verso imprese più virtuose, i progressi di comparti come immobiliare e meccanica e, allo stesso tempo, le difficoltà strutturali di settori come trasporti e logistica, raccontano di un sistema economico e produttivo in trasformazione. È una fotografia che mette in luce come la transizione ecologica proceda, ma non in modo uniforme. Proprio nella capacità di misurare e cogliere questa eterogeneità risiede il valore del nostro studio: identificare le traiettorie differenziate al fine di permettere a istituti finanziari, policy maker e imprese stesse di intervenire con strumenti mirati, trasformando un percorso complesso in una leva di sviluppo sostenibile per il Paese”, conclude Macellari.