- Continua a crescere (dal 4 al 7%) il peso del credito destinato a finanziare l’acquisto di beni a basso impatto ambientale o che ne sostituiscono altri generando incrementi di efficienza nel consumo di risorse.

- Circa 1/4 dei prestiti finalizzati nel 2020 per autovetture nuove si riferisce ad acquisti di veicoli ibridi ed elettrici, mentre per i prestiti personali il 44% degli istituti finanziari ha evidenza che il credito concesso sia stato utilizzato per spese o investimenti “green” (come ad esempio interventi per l’efficientamento energetico delle abitazioni).

- Aumentano le agevolazioni nell’offerta di finanziamenti ‘green’ con piani di ammortamento flessibili, tassi di interesse più bassi, o zero spese di istruttoria.

Bologna, 9 novembre 2021 - A fronte di un PNRR che per l’Italia prevede quasi 70 miliardi di risorse stanziate per agevolare la rivoluzione verde e la transizione ecologica, la maggior parte degli intermediari finanziari italiani ha già integrato la sostenibilità nel proprio piano strategico ma, soprattutto, sta lanciando un’offerta di soluzioni in linea con i nuovi paradigmi ESG (Environmental – Social – Governance).

A questo riguardo la ricerca “Consumer ESG Credit” - realizzata da CRIF in collaborazione con SDA Bocconi School of Management e Assofin, presentata questa mattina in occasione dell’edizione 2021 del CRIF Finance Meeting - ha consentito di indagare, per la prima volta in Italia con riferimento ai finanziamenti retail, il grado di sensibilità verso le tematiche ESG di un campione di banche generaliste e operatori specializzati nel credito al consumo, multi-franchise e captive, rappresentativi del mercato italiano, al fine di comprendere come questo fenomeno di trasformazione stia impattando la domanda e l’offerta di credito al consumo.

L’offerta di finanziamenti al consumo green

Gli istituti di credito intervistati hanno dichiarato che l’incidenza del credito a sostegno degli acquisti di prodotti a basso impatto ambientale, rispetto al totale dei flussi finanziati, sia stata in leggera crescita nel 2020. Dall’indagine quantitativa emerge che la percentuale di finanziamenti per spese “green” passa da 4% nel 2019 al 7% nel 2020 (non considerando le carte di credito), evidenziando un importante incremento dell’incidenza del green lending e anche le prospettive per il 2021 sono ancora di crescita.

I Prestiti finalizzati

Per quanto riguarda i prestiti finalizzati “green”, le società di credito offrono principalmente soluzioni per supportare investimenti per la mobilità sostenibile, per impianti a energia rinnovabile, isolamenti termici e altri interventi finalizzati a ridurre l’impatto ambientale delle abitazioni. In questo caso il contratto di finanziamento è correlato all’acquisto del bene o servizio, che facilita, anche se non sempre, l’identificazione di una finalizzazione “green”.

Nonostante gli impatti della pandemia gli operatori intervistati dichiarano di osservare un costante aumento delle richieste da parte dei consumatori di prestiti finalizzati per l’acquisto di autovetture ibride/elettriche o a due ruote elettriche negli ultimi anni. Al riguardo, dall’indagine campionaria condotta nell’ambito della ricerca emerge che 1/4 dei flussi finanziati nel 2020 per autovetture nuove si riferisce ad acquisti di veicoli ibridi ed elettrici. Gli opinion leader coinvolti nella fase qualitativa dichiarano inoltre che tale percentuale sta assumendo un valore ancora più elevato nel corso del 2021.

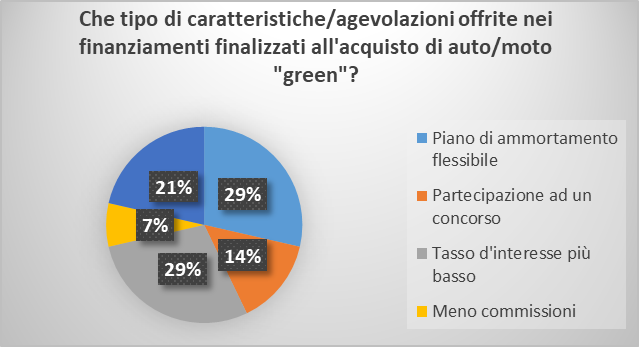

Accanto a questo dato occorre considerare come, tra le banche e le società finanziarie che propongono prestiti finalizzati al sostegno di acquisti green, il 50% di questi soggetti includa degli incentivi nella propria offerta, per le richieste di prestiti destinati all'acquisto di auto e moto a basso impatto ambientale.

Nello specifico, il 29% di queste propone un piano di ammortamento flessibile o un tasso di interesse più basso mentre il 21% delle società rispondenti offre altre tipologie di agevolazione come l’azzeramento delle spese di istruttoria pratica per indirizzare la clientela verso scelte green. Non sono rare, inoltre, le proposte di finanziamento con durata più lunga, anche del 40%, per le quattroruote elettriche al fine di accompagnare il cliente al cambiamento.

Fonte: ricerca Consumer ESG Credit CRIF-SDA Bocconi-Assofin

Dalla ricerca emerge come tutte le società finanziarie che al momento non offrono prestiti finalizzati agevolati per incentivare l’acquisto di veicoli “green” dichiarino di voler inserire questo tipo di prodotto all’interno del proprio portafoglio di offerte nei prossimi 2/3 anni.

Relativamente ai prestiti finalizzati all’acquisto di beni per la casa, invece, il 64% delle società che offre questo tipo di finanziamenti propone una linea di prodotti pensati per acquisti in linea con l’efficientamento energetico delle abitazioni e l’energia rinnovabile. In linea generale, tra i beni per la casa per i quali il consumatore può richiede un prestito “green” rientra l’installazione di impianti fotovoltaici e di infrastrutture per la ricarica di veicoli elettrici, la realizzazione di opere di isolamento termico dell'involucro dell'abitazione e di sostituzione degli impianti di climatizzazione, l’acquisto di elettrodomestici e illuminazione di classe A+ (o superiore) e la sostituzione dei serramenti.

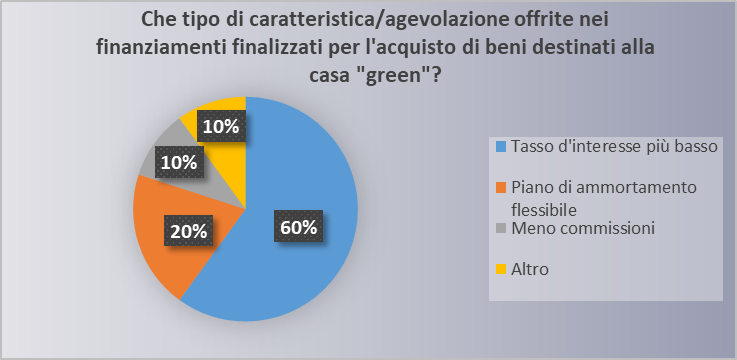

Tra le agevolazioni proposte da circa due terzi delle banche e società finanziarie intervistate, la ricerca CRIF–SDA Bocconi-Assofin rileva che il 60% di esse offre un tasso di interesse più basso per i prestiti finalizzati all’acquisto di beni “green” per la casa, rispetto a quelli tradizionali, mentre il 20% propone un piano di ammortamento flessibile.

Fonte: ricerca Consumer ESG Credit CRIF-SDA Bocconi-Assofin

Nello specifico, la totalità delle società rispondenti osserva un aumento delle richieste di questo tipo di finanziamenti finalizzati negli ultimi 2/3 anni.

Prestiti personali

Per quanto riguarda i prestiti personali, invece, il 44% degli istituti finanziari coinvolti nella ricerca dichiara di avere evidenza che il prestito concesso sia stato utilizzato per spese e investimenti in prodotti “green” quali autovetture ibride o elettriche e impianti per l’efficientamento energetico delle abitazioni.

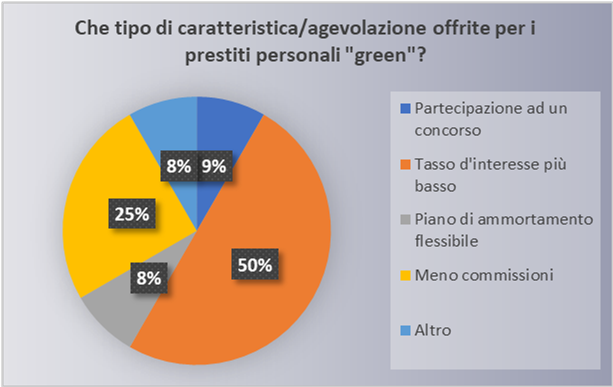

Inoltre, quasi la metà dei rispondenti ha confermato di offrire una linea di prodotti con particolari caratteristiche per i prestiti personali “green”, proponendo un tasso di interesse più basso (nel 50% dei casi) e minori commissioni (per il 25%) rispetto all’erogazione di un prestito tradizionale.

Fonte: ricerca Consumer ESG Credit CRIF-SDA Bocconi–Assofin

“La sensibilità dei consumatori verso la sostenibilità e le tematiche ambientali è sempre più elevata anche se le scelte di acquisto “green” spesso restano ancora influenzate dal vantaggio economico immediato. A questo riguardo, la ricerca che abbiamo realizzato in collaborazione con SDA Bocconi e Assofin offre una vista originale sul fronte delle tematiche ESG dal punto di osservazione, ad oggi meno esplorato, del credito al consumo “green”. In uno scenario in rapida trasformazione, che indubbiamente beneficerà delle opportunità derivanti dall’implementazione del PNRR, va considerato che anche le linee guida dell’Autorità Bancaria Europea (EBA) contengono nuovi criteri da adottare durante la fase di concessione e gestione dei finanziamenti, suggerendo di incorporare anche i fattori ESG nell’analisi finanziaria dei richiedenti credito – commenta Simone Capecchi, Executive Director di CRIF -. Alla luce di questo, gli intermediari finanziari stanno maturando una chiara consapevolezza di come, offrendo prodotti di credito ad hoc, potranno cogliere importanti opportunità di business e, al contempo, giocare un ruolo determinante nel favorire il perseguimento degli obiettivi climatici e della transizione verso un modello di sviluppo sostenibile”.

L’attenzione degli istituti di credito ai temi ESG

L’attenzione alle tematiche ESG da parte degli operatori di settore trova riscontro nelle offerte rivolte ai clienti finali, che incoraggiano i consumatori e le imprese a fare scelte più ecosostenibili e a generare un impatto sociale positivo. Per soddisfare la crescente domanda, molti operatori del credito stanno lanciando soluzioni di prodotti “green” mirati, come mutui e prestiti, allo scopo di stimolare gli acquisti o la realizzazione di lavori in ottica sostenibile.

Dalla ricerca CRIF-SDA Bocconi-Assofin emerge che già oggi l’81% delle società intervistate offre soluzioni di prestito "green" ai propri clienti, ovvero finanziamenti dedicati all’acquisto di beni e servizi che contribuiscono principalmente a ridurre il proprio consumo energetico o l’utilizzo di energia da fonti fossili (es. acquisto di auto elettriche o ibride, installazione di infrastrutture per ricaricare veicoli elettrici, installazione di impianti fotovoltaici).

Se fino a qualche anno fa i prodotti “green” occupavano una parte minoritaria del portafoglio delle offerte di credito ai consumatori, oggi per il 43% delle banche e società finanziarie rappresentano una priorità addirittura maggiore dei prodotti tradizionali.

Fonte: ricerca Consumer ESG Credit CRIF-SDA Bocconi-Assofin

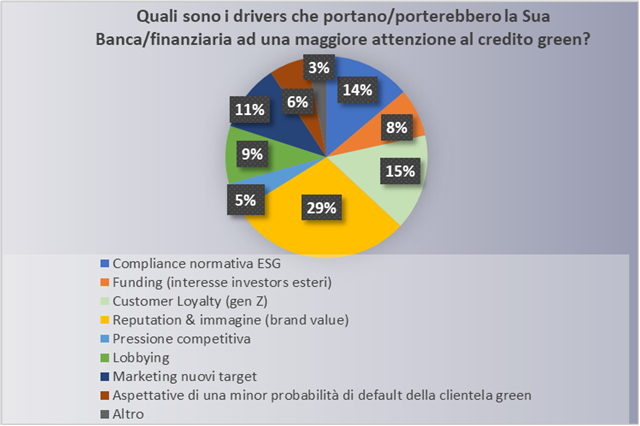

Per altro, questa priorità è destinata a crescere sostanzialmente nei prossimi 2/3 anni per oltre il 57% delle aziende di credito intervistate, guidata da una serie di driver tra i quali l’opportunità di miglioramento della propria reputazione e immagine aziendale (29%) e un’aumentata customer loyalty (15%) e il necessario allineamento alle normative vigenti (14%).

Fonte: ricerca Consumer ESG Credit CRIF-SDA Bocconi-Assofin

“Il credito è un vettore essenziale per promuovere la transizione green nelle abitudini dei consumatori e l’accensione di un finanziamento a sostegno della realizzazione di un progetto eco-virtuoso incontra, rispetto al passato, maggiore apertura da parte dei consumatori – commenta Umberto Filotto, Affiliate Professor di Banking and Insurance di SDA Bocconi School of Management - Vi è ancora non poca strada da percorrere: da un lato i consumatori debbono acquisire ancor maggior sensibilità ai temi ambientali e far propria l’idea che acquistare un bene green è positivo di per sé e non solo se accompagnato da un beneficio economico, dall’altro banche e finanziarie, alla luce della sensibilità appena evidenziata, devono sviluppare proposte sempre più convenienti anche per quanto riguarda le condizioni. Da questo punto di vista allocare parte degli incentivi pubblici riconosciuti al green sulla componente finanziamenti potrebbe avere effetti importanti posto che i dati dicono che oltre la metà degli italiani sostiene che la possibilità di accedere ad un finanziamento agevolato aumenterebbe la propria propensione a sostituire gli impianti domestici (es. fotovoltaico, nuova caldaia, ecc.) o l’auto passando a sistemi e tecnologie ecosostenibili”.

“Dalle evidenze della ricerca sembra evidente come la maggior parte degli operatori di settore siano impegnati a modificare l’offerta di credito al consumo, investendo in linee di prodotto specifiche, anche a seguito del graduale processo che vede prioritaria la produzione di beni di consumo a bassa emissione CO2. Si tratta di una scelta quasi obbligata che permette ai player del credito al consumo di posizionarsi in tempo con un’offerta di finanziamenti in linea con le nuove esigenze dei consumatori che dopo il Covid sembrano diventati più sensibili alle tematiche ambientali” – conclude Capecchi.