- La dinamica del comparto è ascrivibile fondamentalmente alla crescita impetuosa delle richieste di finanziamenti finalizzati (+41,1%) mentre resta ancora debole la domanda di prestiti personali (+2,4%).

- Diminuisce ancora l’importo medio richiesto, a conferma della crescente propensione a rateizzare anche acquisti di importo contenuto.

Bologna, 15 novembre 2021 – Nel mese di ottobre si consolida ulteriormente la crescita del numero di richieste di prestiti registrati su EURISC - il Sistema di Informazioni Creditizie gestito da CRIF, che nell’aggregato di prestiti personali e finalizzati sono aumentate del +25,3% rispetto allo stesso mese del 2020, confermando il trend positivo iniziato lo scorso marzo.

Nei primi 10 mesi dell’anno in corso si registra, rispetto al corrispondente periodo del 2020, un incremento delle richieste pari a +21% con un sostanziale riallineamento rispetto ai volumi del 2019, pre-pandemia.

Tale crescita è sostenuta primariamente dall’andamento dei prestiti finalizzati all’acquisto di beni e servizi (quali auto e moto, arredo, elettronica ed elettrodomestici, energie rinnovabili, ecc), con le richieste che nell’ultimo mese di osservazione hanno fatto segnare un eloquente +41,1%, che porta la variazione complessiva dall’inizio dell’anno a un +32% rispetto ai primi 10 mesi del 2020 e a un +15,4% rispetto al corrispondente periodo 2019, a conferma della decisa ripresa dei consumi delle famiglie sostenuti da un credito rateale concesso a tassi d’interesse ancora contenuti.

Rispetto al 2020, nei primi 10 mesi dell’anno la domanda di prestiti finalizzati è aumenta per l’acquisto di tutti i principali beni e servizi con esclusione del settore viaggi, ancora pesantemente impattato dalla pandemia. In particolare, aumentano i finanziamenti a sostegno dell’acquisto di prodotti di elettronica, elettrodomestici, dispositivi per l’intrattenimento domestico e mezzi di trasporto. Da sottolineare anche come l’incidenza dei prestiti ‘green’ destinati a finanziare l’acquisto di beni a basso impatto ambientale (ad esempio per veicoli elettrici e ibridi o per l’efficientamento energetico delle abitazioni) sia quasi raddoppiata, arrivando al 7% del totale.

La dinamica dei prestiti personali, invece, registra una crescita più debole: +2,4% ad ottobre e +6,2% nei primi 10 mesi dell’anno, ma soprattutto ancora in significativo ritardo (-19,3%) rispetto al 2019.

“Le richieste di prestiti da parte delle famiglie italiane sono ormai tornate sui volumi del 2019, prima dell’inizio della pandemia da Covid, e confermano la maggiore propensione agli acquisti e al ricorso al credito dei consumatori anche per acquisti di modesto importo. In particolare, i prestiti finalizzati all’acquisto di elettrodomestici, elettronica di consumo e prodotti informatici guidano questa crescita in linea anche con le crescenti esigenze di digitalizzazione delle famiglie e con lo sviluppo dell’e-commerce, ma va sottolineata la grande vivacità dei prestiti green” – commenta Simone Capecchi, Executive Director di CRIF – “Gli effetti della pandemia continuano invece ad avere un impatto significativo sull’andamento dei prestiti personali che, seppur in progressivo recupero, sono ancora lontani dai volumi pre-Covid”.

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

I prestiti finalizzati sono trainati dall’e-commerce e dallo sviluppo del modello "buy now pay later"

L'impatto della pandemia sui comportamenti dei consumatori italiani ha rappresentato un eccezionale acceleratore per le vendite online, con il valore degli acquisti da e-commerce cresciuto del +31% nel 2020 rispetto all’anno precedente. A questo si accompagna lo sviluppo del modello di rateizzazione degli acquisti online o in shop senza interessi, conosciuto come ‘Buy Now Pay Later’, offerto anche dai siti di e-commerce per incentivare i consumi grazie a soluzioni di pagamento alternative e più flessibili.

Nello specifico, l’aumento dello shopping online, la crescente digitalizzazione e l’evoluzione dei metodi di pagamento, hanno contribuito all’ampliamento della gamma di opzioni per soddisfare le esigenze dei clienti, specie di quanti non dispongono delle risorse per fare un acquisto cash. Al contempo questo ha garantito ai merchant notevoli vantaggi in termini di aumento dello scontrino medio, incremento del conversion rate e degli acquisti ripetuti da parte dello stesso cliente.

“Esplosa durante la pandemia, l’opzione Buy Now Pay Later rappresenta un’alternativa sostanzialmente nuova per il mercato italiano ma con un margine di penetrazione importante e in forte espansione – illustra Capecchi -. Analizzando la domanda di credito degli ultimi 2 anni è evidente l’aumento del peso del credito finalizzato, grazie anche al dinamismo delle generazioni più giovani e alla loro maggiore propensione agli acquisti online, anche per sostenere acquisti di importo contenuto. Nello specifico i volumi di richieste di credito con il modello Buy Now Pay Later, analizzati tramite il sistema di informazioni creditizie gestite da CRIF, nel 2020 sono cresciuti addirittura del +118% rispetto al 2019 per poi far segnare un ulteriore +29% nei primi 9 mesi del 2021”.

Crescono le richieste di credito anche per acquisti di piccolo importo

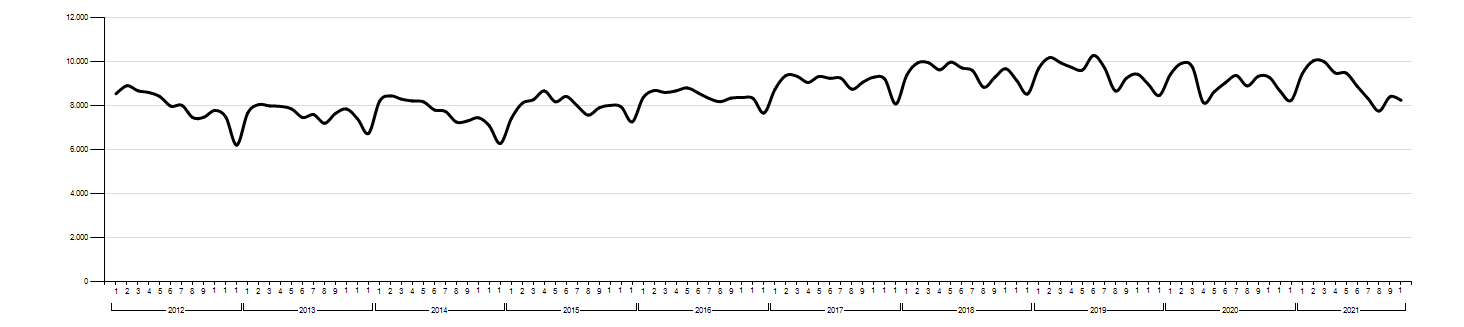

Per quanto riguarda l’importo richiesto, nel complesso dei prestiti personali e finalizzati a ottobre il valore medio si è attestato a 8.237 Euro, in flessione rispetto allo stesso mese dell’anno precedente (-11,2 %), a conferma della crescente propensione a rateizzare anche acquisti di importo contenuto.

Nel dettaglio, per quanto riguarda i prestiti finalizzati l’importo medio richiesto si è attestato a 5.651 Euro (-18,9 %) mentre per i prestiti personali ha raggiunto i 13.382 Euro in virtù di una crescita del +6,0%.

Andamento dell'importo medio dei prestiti richiesti

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie