- I servizi, in particolare i servizi di alloggio e ristorazione, sono il settore più servito con il 35% delle garanzie erogate, seguito dall’industria con il 28%.

- Il Nord Italia con il 60% delle garanzie erogate è la principale area servita dai Confidi, seguita dal Centro Italia con il 27%

- 26 su 33 dei Confidi presenta una classe di rischio medio-basso a fine 2019

La pandemia da Covid-19 ha generato uno shock economico senza precedenti, che ha colpito immediatamente e duramente il tessuto economico nazionale.

A questo riguardo, un’analisi di CRIF Ratings sottolinea, però, come una componente non trascurabile delle imprese italiane si sia trovata ad affrontare l’emergenza Covid partendo da situazioni di liquidità che risultavano già delicate, con il 38% delle aziende che presentava una disponibilità di cassa in grado di coprire meno del 50% dei debiti finanziari a breve termine in scadenza, cui va aggiunto un ulteriore un 8% privo di particolari margini di manovra. Peraltro, le imprese maggiormente in difficoltà si concentravano tipicamente nei settori più ciclici ed esposti alle dinamiche dei consumi, che non a caso sono anche quelli più colpiti dalla pandemia.

Nell’ultimo anno il rallentamento del ciclo economico ha fortemente condizionato l’andamento dei flussi di cassa delle imprese e questo ha contribuito a stimolare le richieste di credito per soddisfare il bisogno di liquidità, che sono complessivamente cresciute del +24,5% rispetto al 2019 per poi accelerare nel I trimestre 2021 (+62%).

In questa delicata fase del ciclo economico, a conferma di quanto sia fondamentale il ruolo dei consorzi di garanzia va sottolineata l’ulteriore incremento delle richieste di credito da parte dei confidi, che nei primi tre mesi dell’anno sono cresciute del +8,8% rispetto al corrispondente periodo del 2020. Al contempo, va sottolineato come l’importo medio delle richieste sia cresciuto del +28,2%. Se le richieste di importo inferiore ai 5.000 euro hanno una incidenza minoritaria, pari al 17,2% del totale, va sottolineato come oltre la metà delle istruttorie si caratterizzi per un valore superiore ai 20.000 euro, con la classe superiore ai 50.000 euro che da sola rappresenta il 32,2% del totale.

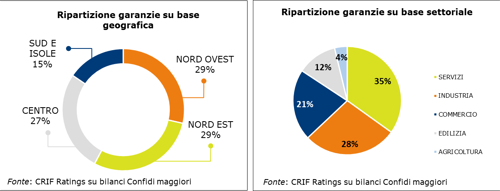

Dallo studio di CRIF Ratings sull’evoluzione del livello di rischiosità di 33 Confidi maggiori risulta che lo stock di garanzie complessivamente erogate dai Confidi è pari a 7 miliardi di euro.

La ripartizione delle garanzie per settore mostra una decisa prevalenza da parte del comparto dei servizi, con il 35% del totale, con una rilevanza particolare dei servizi di alloggio e ristorazione. Seguono l’industria, con il 28%, e il commercio, con il 21%.

La distribuzione geografica, invece, mostra il Nord Italia come area principalmente servita dal sistema Confidi, con quasi il 60% delle garanzie erogate, seguita dal Centro Italia con il 27%, e dal Sud, con il 21% delle garanzie.

Fonte: CRIF Ratings

FOCUS SU ASSET QUALITY DEI CONFIDI MAGGIORI

Per meglio comprendere la dinamica in atto, l’analisi degli ultimi bilanci disponibili dei Confidi maggiori mostra un graduale miglioramento del profilo di rischio nell’ultimo triennio di osservazione, con 26 dei 33 Confidi analizzati che a fine 2019 presentava una classe di rischio medio-basso.

Al contempo si riscontra una graduale contrazione dell’incidenza delle partite deteriorate, con un livello pari al 19,7% nell’ultimo esercizio. Tale dinamica è, tuttavia, principalmente connessa all’incremento dello stock complessivo di garanzie erogate, che ha mitigato il lieve aumento dei crediti deteriorati.

Da segnalare inoltre un progressivo miglioramento sul fronte della mitigazione del rischio di credito, con uno stock di garanzie ricevute pari a 2,1 miliardi di euro grazie al rafforzamento dell’operatività con il Fondo Centrale di Garanzia, che rappresenta la principale forma di controgaranzia ricevuta dal comparto dei confidi vigilati, attestandosi a 1,9 miliardi di euro (+11% rispetto alla precedente annualità). Il grado di riassicurazione medio ha proseguito il suo trend in miglioramento, attestandosi al 33,4% nell’ultima rilevazione.

FOCUS SULLA SOLIDITÀ DEI CONFIDI MAGGIORI

In linea con l’incremento dello stock di garanzie complessivamente erogate, si riscontra una perdita attesa stimata sui crediti di firma gestiti in lieve crescita, sia sulle garanzie in bonis, sia sulle partite deteriorate. A fine 2019 il comparto mostrava una buona tenuta degli indicatori di solidità, con un grado di copertura medio delle partite deteriorate pari al 43,4%, sebbene in contrazione rispetto al precedente esercizio (44,7%).

Indubbiamente gli impatti della pandemia non potranno non avere ripercussioni sull’esercizio 2020 ma va sottolieato come nel complesso il sistema dei Confidi maggiori partisse da una situazione solida, con realtà ben patrimonializzate rispetto al rischio di credito assunto e con un surplus di risorse disponibile che consente l’incremento dei volumi di garanzie erogate e l’assunzione di nuovi rischi, oltre che la diversificazione verso altre attività a supporto della profittabilità del business.

Nello specifico, la dotazione patrimoniale a presidio del rischio di credito assunto è apparsa in moderata crescita, con un grado di patrimonializzazione medio pari al 27% contro il precedente 26,4%. Il patrimonio ha assicurato l’assorbimento integrale della perdita inattesa e ha garantito la piena copertura degli ulteriori requisiti stimati sugli altri asset, definendo un surplus di risorse complessive pari a 16,3 milioni di euro verso i precedenti 15,8 milioni di euro.

FOCUS SULLA LIQUIDITÀ DEI CONFIDI MAGGIORI

L’analisi di CRIF Ratings non riscontra criticità sotto il profilo della liquidità e si osserva una buona sostenibilità delle escussioni bancarie, in presenza di uno stock crescente di liquidità non vincolata. Le attività fruttifere hanno evidenziato una progressiva crescita (CAGR del 7,4%) attestandosi a circa 2,25 miliardi di euro alla fine del triennio osservato.

In particolare, la liquidità utilizzabile dai Confidi a copertura delle escussioni bancarie in quanto non soggetta a restituzioni e libera da vincoli d’uso e/o destinazione, si è attestata a 1,5 miliardi di euro, garantendo la piena copertura delle esposizioni in sofferenza e inadempienza probabile.

FOCUS SULLA REDDITIVITA’ DEI CONFIDI MAGGIORI

Sotto il profilo delle performance reddituali, l’Agenzia ha riscontrato dei timidi segnali di miglioramento, principalmente ascrivibili all’efficientamento della gestione finanziaria che, unitamente all’incremento della marginalità core, ha garantito la piena copertura dei costi di struttura e del costo del rischio di credito.

Malgrado l’incremento in valore assoluto, i costi operativi hanno generato un cost to income in contrazione e pari all’84% contro il precedente 99%, riflettendo le buone performance operative e finanziarie e assicurando una maggiore sostenibilità del costo del rischio di credito, nonostante il lieve peggioramento in linea con l’incremento delle posizioni passate in stato di sofferenza.

Alla fine del triennio osservato il comparto dei Confidi vigilati mostrava un risultato operativo positivo, in controtendenza con il passato, riflettendo l’incremento dell’operatività core, la maggiore contribuzione della gestione finanziaria e la razionalizzazione dei costi alla ricerca di strutture snelle ed efficienti.

“Il sistema dei Confidi attraversa da anni profondi mutamenti normativi e strutturali. A complicare un quadro regolamentare sfavorevole si è aggiunta l’emergenza Covid, che in breve si è tramutata in crisi economica, con impatti devastanti sul tessuto imprenditoriale e, di riflesso, sul mercato della garanzia. In un contesto economico e sociale particolarmente complesso, il Governo ha agito come fattore mitigante con una serie di provvedimenti e misure urgenti, che nel corso del 2020 hanno consentito ai Confidi di accedere a risorse aggiuntive, contribuendo a sostenere le imprese in una fase di forte recessione” - commenta Carmen Acerra, Associate di CRIF Ratings -. Dalla nostra analisi emerge però un sistema nel complesso solido, ben patrimonializzato rispetto al rischio di credito assunto e con un surplus di risorse disponibile sia per la crescita dell’operatività, sia per lo sviluppo di nuove attività.”