Le richieste di moratoria presentate dalle imprese

Relativamente al comparto business, la dinamica registrata da CRIF circa le rhieste di moratorie sui finanziamenti rateali contribuite in EURISC, il principale Sistema di Informazioni Creditizie attivo in Italia, fa emergere significative differenze sulla base della dimensione d’impresa. Nello specifico, il 72,6% delle richieste di moratoria che sono state ottenute in questi mesi sono riconducibili a società di capitali a fronte di una quota pari al 23,9% per le società di persone e del 2,3% per le ditte Individuali.

Un altro dato significativo riguarda l’importo medio della rata mensile che è stata sospesa e il debito residuo, che risultano pari rispettivamente a 2.796 Euro e 136.689 Euro. Per le Società di capitali la rata media mensile sospesa grazie alla moratoria risulta pari a 3.303 Euro a fronte di un importo residuo per estinguere il finanziamento di 154.308 Euro. Decisamente più contenuta la rata mensile oggetto di sospensione da parte delle società di persone, pari 1.504 Euro, e delle ditte individuali (835 Euro).

|

FORMA GIURIDICA |

% SUL TOTALE |

IMPORTO MEDIO RATA SOSPESA |

IMPORTO MEDIO RESIDUO |

|

Ditta Individuale |

2,3% |

835 |

53.963 |

|

Società di Persone |

23,9% |

1.504 |

88.892 |

|

Società di Capitali |

72,6% |

3.303 |

154.308 |

|

Non Disponibile |

1,2% |

|

|

|

TOTALE |

100,0% |

2.796 |

136.689 |

Fonte: CRIF

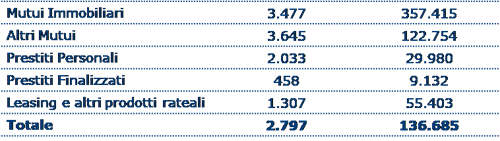

L’analisi di CRIF fa emergere anche che il 47,6% delle sospensione delle rate ottenute dalle imprese si riferisce a mutui di liquidità contro una quota del 25,6% dei contratti di leasing e al 17,4% dei mutui immobiliari. Seguono i prestiti personali, con il 5,2% del totale, e i prestiti finalizzati, con il restante 4,2%.Entrando nel dettaglio, per i mutui immobiliari per i quali è applicata la moratoria la rata media mensile è risultata pari a 3.477 Euro mentre l’importo residuo ancora da rimborsare per estinguere il finanziamento è di oltre 357.000 Euro.

La rata mensile più elevata è però quella relatriva ai mutui di liquidità, con 3.645 Euro di media, a fronte di un debito residio pari a 122.754 Euro. Per i prestiti personali la rata mensile dei contratti per i quali è stata ottenuta la sospensione è invece pari a 2.033 Euro, a fronte di un debito residuo di quasi 30.000 Euro, contro i 1.307 Euro dei contratti di leasing e ai 458 Euro dei prestiti finalizzati, per i quali il debito residuo risulta pari a poco più di 9.000 Euro.

IMPORTO RATA MENSILE E DEBITO RESIDUO PER FORMA TECNICA - IMPRESE

Fonte: CRIF

Un’altra evidenza interessante che emerge dallo studio CRIF riguarda la distribuzione delle richieste di moratoria presentate dalle imprese nelle differenti regioni del Paese: il 23,5% dei contratti che in questi mesi hanno beneficiato della sospensione delle rate riguarda imprese della Lombardia, che precedono quelle dell’Emilia Romagna (con il 13,4% del totale), quelle del Veneto (con l’10,7%) e del Piemonte (con il 9,1%). Queste quattro regioni, non a caso le più colpite dall’emergenza Covid, da sole spiegano quasi il 60% delle richieste totali.

Le richieste di moratoria da parte delle famiglie

Per quanto riguarda, invece, le linee di credito per le quali è stata chiesta la sospensione del rimborso delle rate da parte di privati consumatori, i mutui immobiliari rappresentano il 46,6% delle richieste, mentre il 26,6% del totale riguarda prestiti personali, che tipicamente rappresentano le due forme di finanziamento più onerose per le famiglie. A seguire, il 12,6% delle moratorie ottenute dalle famiglie riguarda mutui di liquidità contro l’8,6% dei prestiti finalizzati e il 5,6% dei contratti di leasing e altri prodotti rateali. I contratti per i quali i consumatori hanno potuto ottenere la sospensione grazie alla moratoria sono in genere più onerosi in termini di rata mensile e debito residuo, consentendo così ai beneficiari di liberarsi in questa delicata fase di un impegno significativo e agevolare la sostenibilità del bilancio familiare.

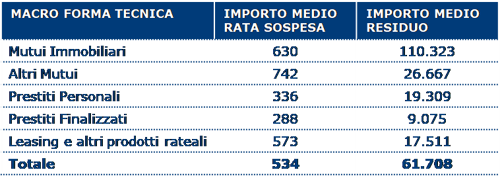

Complessivamente la rata mensile che è stata sospesa in questi mesi risulta pari a 534 Euro mentre il debito residuo in carico alle famiglie relativamente ai contratti sui quali è stata applicata la moratoria è pari a 61.708 Euro.

Analizzando nel dettaglio le caratteristiche delle moratorie delle famiglie nelle varie forme tecniche, per i mutui immobiliari la rata mensile per la quale è stata chiesta la sospensione risultata pari a 630 Euro, mentre l’importo residuo ancora da rimborsare per estinguere il finanziamento è di 110.323 Euro.

Per gli altri mutui la rata mensile dei contratti per i quali è stata richiesta la moratoria è pari a 742 Euro contro i 573 Euro dei contratti di leasing, i 336 Euro dei prestiti personali e i 288 Euro dei prestiti finalizzati.

Fonte: CRIF

Per quanto riguarda l’applicazione della moratoria alle famiglie nelle diverse regioni del Paese, il 16,9% dei contratti sospesi si concentra in Lombardia, che precede nell’ordine il Piemonte (10,9% del totale), il Veneto (con il 9,7%) e l’Emilia Romagna (con il 9,6%). Seguono il Lazio (7,9%), la Sicilia (7,8%), e la Toscana (7,0%).

Infine, osservando la distribuzione per fasce d’età dei privati cittadini che hanno richiesto la sospensione delle rate, emerge che il 62% delle moratorie è stato richiesto da controparti con età compresa fra 44 e 66 anni.

L’importo della rata sospesa è maggiore per le classi di età più anziane, con gli over 67 che presentano la una media pari a 783 Euro contro i 348 Euro degli under 25 e i 505 Euro dei Millennials.

“Indubbiamente la moratoria varata dal Governo nei mesi scorsi ha rappresentato un'efficace misura di sostegno alle famiglie e alle imprese che in questi mesi si sono trovate in difficoltà a causa dell’emergenza Covid. Posto che le rate oggetto di moratoria sono contribuite nei SIC dagli intermediari finanziari a importo dovuto pari a zero e che i beneficiari non possono essere segnalati a sofferenza dal momento in cui il provvedimento è stato concesso, la segnalazione della sospensione delle rate darà la possibilità ai soggetti finanziati di referenziarsi adeguatamente nel prossimo futuro dimostrando che la loro affidabilità è elevata e che la sospensione delle rate è stata richiesta per far fronte a una temporanea difficoltà dovuta agli effetti della pandemia e non per altre ragioni. Al contempo, è fondamentale per prevenire eventuali segnalazioni negative e/o passaggi a sofferenza” – commenta Antonio Deledda, Direttore Credit Bureau Services di CRIF.