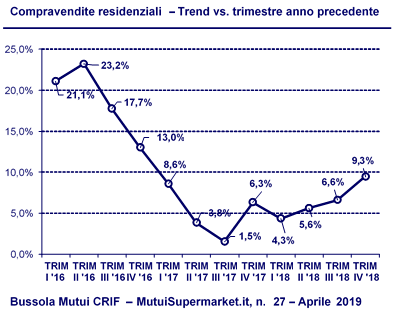

La ripresa del mercato immobiliare continua il suo percorso di crescita, trainando l’espansione del mercato dei mutui residenziali: nel quarto trimestre 2018 il numero delle compravendite risulta pari al +9,3%, in accelerazione rispetto ai 3 precedenti trimestri, portando le compravendite a crescere del +6,6% sull'intero anno 2018.

La dinamicità del mercato immobiliare funge da propulsore per la crescita del mercato dei mutui residenziali, che segna in base ai dati Banca d’Italia, un +13% nel quarto trimestre 2018, con volumi complessivi erogati nel 2018 in aumento del 6,2% e oltre i 50 miliardi di erogazioni nell'anno, soglia non superata dall'anno 2010.

Alla base delle dinamiche di sviluppo positive rilevate ci sono, da un lato, prezzi al mq delle abitazioni particolarmente appetibili dopo anni di continue riduzioni e, dall'altro, spread di offerta sui mutui a condizioni sempre di elevata convenienza, nonostante le prime dinamiche al rialzo degli spread che hanno interessato in particolare l’offerta dei mutui a tasso fisso.

Ciò detto, le richieste di mutui e surroghe nel primo trimestre 2019 rallenta segnando un -7,9% e lo scenario sui prossimi mesi resta incerto. Le politiche a sostegno dello sviluppo, dell’occupazione e del reddito delle famiglie assieme all'andamento sui prossimi trimestri di alcune variabili chiave di tipo economico e finanziario, potrebbero infatti indurre privati e famiglie a seguire un approccio più cauto e a posticipare decisioni relative a un investimento centrale come quello sulla casa.

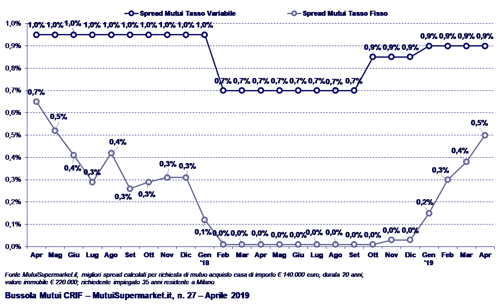

Continua a giocare a favore di una accelerazione delle nuove erogazioni di mutuo, come detto, il livello particolarmente favorevole dei tassi applicati. In questo contesto, i migliori spread di offerta da gennaio a aprile 2019, stabili per i mutui a tasso variabile, mostrano dinamiche di sensibile aumento per i mutui a tasso fisso, registrando una crescita pari allo 0,5% sul periodo.

Tale aumento risulta non di immediata visibilità per privati e famiglie, in quanto controbilanciato da una marcata riduzione degli indici IRS sul periodo, pari a circa uno 0,3%.

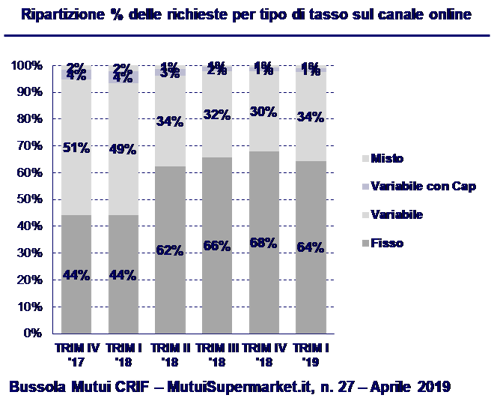

Per una operazione di mutuo di 140.000 euro, durata 20 anni, valore immobile 220.000 euro, i migliori spread a aprile 2019 per mutui a tasso variabile si posizionano allo 0,9% e per i mutui a tasso fisso si attestano attorno allo 0,5%. L’effetto immediato di questo aumento degli spread sui mutui a tasso fisso è rappresentato dall'aumento di interesse da parte di privati e famiglie per i mutui a tasso variabile, che passano a spiegare dal 30% delle preferenze nel quarto trimestre 2018 al 34% nel primo trimestre 2019. Tale dinamica è da porsi in relazione anche ad un clima di maggiore serenità sull'andamento atteso dei tassi variabili sui prossimi anni, grazie alle dichiarazioni sulla stabilità del tasso BCE sull'intero anno 2019 e sulle potenziali nuove politiche monetarie sui prossimi trimestri a supporto del raggiungimento degli obiettivi di inflazione.

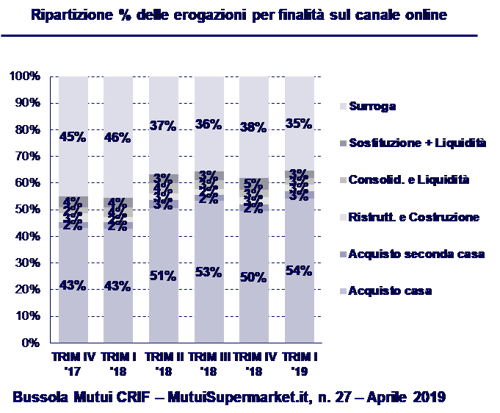

L’aumento degli spread di offerta sui mutui a tasso fisso rallenta l’interesse di privati e famiglie nei confronti delle nuove operazioni di surroga che transitano in particolare sul canale internet, operazioni che per oltre l’80% sono finalizzate con contratti a tasso fisso.

Il peso delle erogazioni di surroga, fra il quarto trimestre 2018 e il primo 2019, passa a spiegare dal 38% al 35% delle erogazioni totali sul canale internet (canale che rappresenta una vera e propria cartina di tornasole per questo segmento) raggiungendo livelli non distanti da quelli registrati per l’ultima volta a cavallo fra fine 2014 e inizio 2015.

Sul fronte delle compravendite residenziali, i dati dell’Agenzia delle Entrate confermano un comparto immobiliare in progressiva accelerazione, con un incremento del numero delle compravendite residenziali nel quarto trimestre 2018 pari al +9,3% e una crescita complessiva annuale pari al +6,6%.

Si consolida dunque l’espansione del mercato immobiliare, in atto da oltre quattro anni consecutivi, favorito anche da valori di mercato ancora molto attraenti.

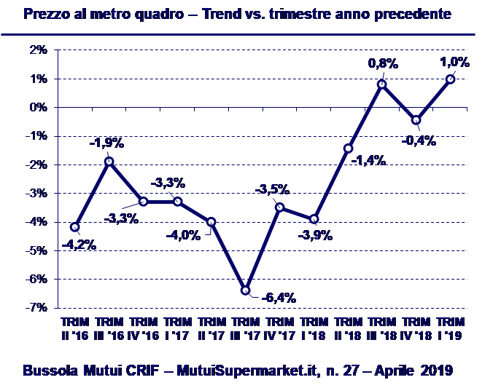

A questo riguardo, una indicazione particolarmente interessante arriva anche dall'andamento dei prezzi al mq degli immobili forniti in garanzia al mutuo, che nel primo trimestre 2019 segnano di nuovo una variazione positiva pari al +1,0%.

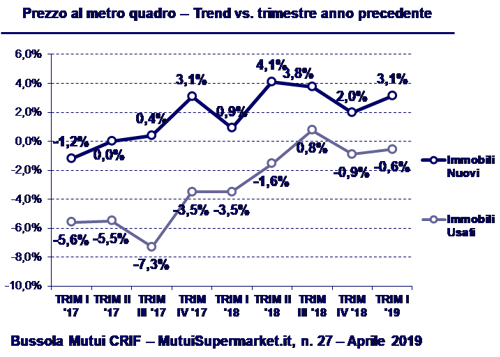

Nel dettaglio, gli immobili nuovi registrano una dinamica positiva, con un +3,1% delle loro quotazioni rispetto al primo trimestre 2018, mentre il prezzo/mq degli immobili usati mostra dinamiche meno positive segnando un ridotto -0,6%.

Approfondendo il trend dei prezzi/mq sul primo trimestre 2019 a livello geografico, l’incremento maggiore si registra nel Nord Est e nel Centro, rispettivamente con un +1,9% e un +1,8% rispetto al primo trimestre 2018; nel Nord Ovest si registra invece una contrazione del -0,7% mentre nel Sud e Isole la riduzione è pari a -3,5%.

Queste le più significative evidenze che emergono dalla nuova edizione della Bussola Mutui, il bollettino trimestrale firmato CRIF e MutuiSupermarket.it che offre una panoramica aggiornata e completa delle tendenze in atto nel mercato italiano dei mutui residenziali e immobiliare.

“Il 2018 si è concluso registrando dinamiche positive di crescita, sia lato mercato immobiliare, con un +6,6% del numero delle compravendite residenziali, sia lato mercato dei mutui, con un +6,2% dei nuovi flussi erogati a privati e famiglie. In particolare il mercato dei mutui è tornato a superare la quota 50 miliardi di erogato, soglia toccata per l’ultima volta nel lontano 2010. Prezzi delle case e dei finanziamenti a livelli quanto mai interessanti sono stati alla base dei risultati positivi raggiunti nell'anno, ma è bene essere cauti guardando avanti. - commenta Stefano Rossini, Amministratore e Fondatore di MutuiSupermarket.it -. La domanda di nuovi mutui rallenta sul primo trimestre 2019, segnando un -7,9%, spiegato in parte dalla continua contrazione della domanda con finalità surroga, impattata da aumento spread di offerta sui mutui a tasso fisso e progressivo restringimento del bacino mutuatari interessati alla rottamazione del mutuo. Non a caso sul canale online le operazioni di surroga hanno spiegato nel primo trimestre 2019 il 35% del totale erogati, in linea con i livelli di fine 2014, e il peso di tali operazioni sul totale è atteso in riduzione sui prossimi trimestri. Sarà dunque il mercato immobiliare a determinare le future dinamiche del comparto mutui; in particolare molto dipenderà dall'evoluzione dei principali indicatori di sviluppo economico che impatteranno sulla fiducia di privati e consumatori e quindi sulle importanti decisioni di acquisto casa. L’andamento di tali variabili sarà dunque da monitorare sui prossimi trimestri e sarà alla base di una conferma o rallentamento dei trend positivi ad oggi rilevabili.”

“A livello europeo, il tema della sostenibilità complessiva e dell'efficientamento energetico degli immobili è sempre più oggetto di attenzione regolamentare per il raggiungimento degli obiettivi fissati per il 2030 dagli accordi internazionali sul clima” dichiara Stefano Magnolfi, Executive Director di CRIF Real Estate Services. “Gli immobili, infatti, sono tra i principali elementi su cui intervenire” prosegue Magnolfi “in quanto responsabili del 40% dei consumi finali di energia e del 36% delle emissioni di disossido di carbonio. In quest’ottica si colloca anche la Direttiva 2018/844 che si aggiunge al già ingente corpus normativo in materia che prevede che anche le istituzioni finanziarie debbano avere un ruolo centrale nelle strategie nazionali di ristrutturazione a lungo termine. La direttiva prevede inoltre che tali misure dovrebbero “incoraggiare la concessione di prestiti ipotecari rivolti all'efficienza energetica per ristrutturazioni immobiliari, […] fornire strumenti di consulenza e di assistenza accessibili e trasparenti come sportelli unici (one-stop-shop) che prestino servizi integrati di ristrutturazione energetica”. A tale proposito, considerando lo stock immobiliare esistente in Italia, la tipologia e gli importi medi degli interventi di riqualificazione oltre che la quota finanziabile, si stima che il mercato potenziale di mutui “verdi”, ovvero tesi a finanziare un miglioramento dell’efficienza energetica di almeno il 30%, sia collocabile fra gli 8 ed i 10 miliardi di Euro. Una grande opportunità quindi per il mercato del credito, a supporto del rinnovamento e della riqualificazione dell’obsoleto stock immobiliare italiano. A ciò si aggiunga che, alla luce di analisi condotte su un campione di 20.000 mutui ipotecari, a parità di cluster di di Loan To Value (rapporto fra il finanziamento e il valore dell’immobile), le classi energetiche più efficienti riportano un tasso di insolvenza pari a meno della metà di quelle meno efficienti. Infine, altre analisi hanno fatto emergere la maggiore “resilienza” dei valori degli immobili efficienti rispetto a quelli più energivori. Tutte evidenze quantitative, che unitamente alla spinta normativa, possono dare un impulso importante all'evoluzione del mercato del credito “green” rivolto agli immobili."