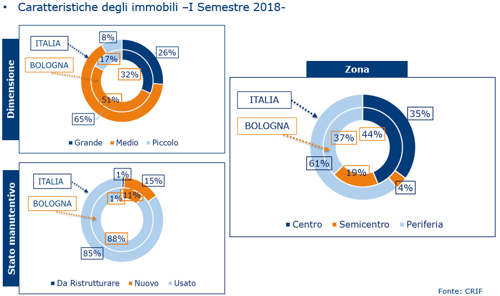

- Tra i Bolognesi è però più marcata la propensione verso l’acquisto di abitazioni di piccole dimensioni (17% contro l’8% dell’Italia).

- Forti differenze sul fronte dei prezzi: nel centro città si va da un minimo di 1.810 € mq ad un massimo di 5.280 €, nelle aree semi centrali i prezzi spaziano da 1.460 € a 5.525 € mentre nelle zone periferiche si va da 905 € a 6.675 €.

La preoccupante dinamica registrata sul mercato nazionale delle Non Performing Exposures (NPE), che hanno superato i 340 miliardi di Euro nel 2015 per poi progressivamente scendere ai 220 miliardi del giugno di quest’anno, fa sì che rappresentino circa il 15% del totale degli impieghi bancari quando la quota di alert è fissata al 5%.

Al contempo va considerato che negli ultimi anni il mercato immobiliare italiano ha attraversato un periodo di profonda crisi che ha pressoché dimezzato il numero di transazioni di abitazioni portandole dalle circa 850 mila di metà anni Duemila alle 400 mila del 2014 per poi risalire gradualmente fino alle attuali 570 mila. Senza dimenticare, infine, che dal 2008 ad oggi i prezzi hanno perso nella media circa il 25% in termini nominali e non hanno ancora riavviato il ciclo espansivo.

Durante il seminario “La Gestione delle Garanzie Immobiliari” promosso da CRIF, APB (Associazione Italiana Pianificatori Bancari) e Banca di Bologna, e tenutosi oggi a Bologna, sono state presentate le evidenze di un’analisi effettuata da CRIF Real Estate Services sul mercato immobiliare di Bologna e provincia, paragonando le risultanze territoriali con quelle a livello nazionale.

IL MERCATO IMMOBILIARE A BOLOGNA

Attraverso il confronto effettuato da CRIF RES tra i valori di mercato delle abitazioni e i dati presenti nelle banche dati immobiliari più utilizzate è stato possibile misurare concretamente l’eterogeneità del mercato immobiliare.

Nello specifico, sul mercato residenziale bolognese si registrano intervalli di prezzi talmente ampi che, per poter ricomprendere l’80% degli immobili oggetto di transazione, e quindi avere la rappresentatività del mercato, l’ampiezza del range dei valori delle banche dati immobiliari è pari al 107% per le zone centrali, al 75% per il semicentro e dell’86% nella periferia urbana. Si tratta di intervalli estremamente ampi che non possono essere utilizzati come unico strumento per effettuare una valutazione immobiliare accurata e realistica.

Nel centro città, infatti, si va da un minimo di 1.810 € al metro quadro ad un massimo di 5.280 €, nelle aree semi centrali spaziano da 1.460 € a 5.525 € mentre nelle zone periferiche il campo di oscillazione dei prezzi va da 905 € a 6.675 €.

Facendo riferimento al data base delle valutazioni effettuate da CRIF RES, costituito essenzialmente da valutazioni di abitazioni a scopo di finanziamento per il loro acquisto, lo studio ha consentito di trarre anche interessanti informazioni sulle caratteristiche prevalenti (ad es. stato di manutenzione, localizzazione, tipologia, dimensione, classe energetica) degli immobili che vengono compravenduti.

A livello nazionale gli immobili residenziali per cui vengono chiesti finanziamenti ipotecari per l’acquisto sono per lo più di medie dimensioni, indicativamente da 60 a 90 mq, (il 65% del totale, per la precisione), sono immobili usati (nell’85% dei casi) e localizzati nelle periferie urbane (61%).

Per quanto riguarda Bologna, invece, l’orientamento verso le abitazioni di media dimensione si ferma al 51% del totale, le zone periferiche sono preferite solo nel 37% dei casi mentre l’usato arriva a spiegare l’88% dei casi.

Rispetto alla media nazionale, a Bologna si osserva però una accentuazione della propensione per l’acquisto di abitazioni di piccole dimensioni (17% contro l’8% dell’Italia) e ubicate nelle zone semi centrali (19% contro il 4% dell’Italia). Per quanto riguarda, invece, lo stato di manutenzione si rileva una minore propensione al nuovo nella provincia bolognese (11% del totale rispetto al dato complessivo nazionale che risulta pari al 15%).

Figura 1 - Distribuzione delle caratteristiche delle abitazioni per cui è stato richiesto un mutuo – Confronto fra Italia e Bologna – I semestre 2018

Fonte: CRIF Real Estate Services

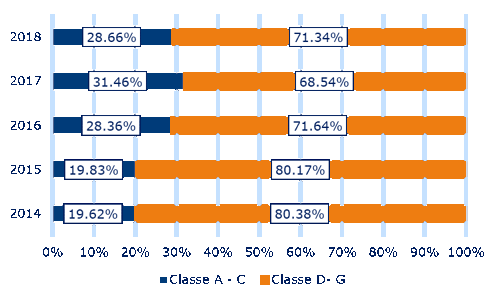

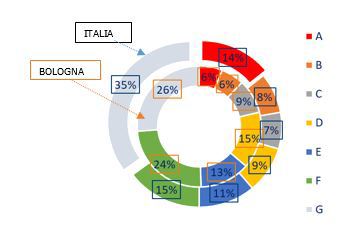

Con riferimento, poi, alla classe energetica, a livello nazionale dal 2014 al I semestre 2018 è sensibilmente aumentata (+46%) la richiesta di mutui per immobili con classe energetica elevata. Facendo riferimento al I semestre 2018, la quota di richieste di finanziamento per abitazioni delle classi A e B in Italia risulta pari a quasi il doppio di quanto si registra nella provincia di Bologna (22% contro il 12%), denotando una più scarsa sensibilità per tale caratteristica in sede locale rispetto al Paese nel suo complesso.

Figura 2 - Distribuzione della classe energetica delle abitazioni per cui è stato richiesto un mutuo

Fonte: CRIF Real Estate Services

Confronto fra Italia e provincia di Bologna – I semestre 2018

IL RUOLO DELLE VALUTAZIONI E DELLA GESTIONE DEGLI IMMOBILI A GARANZIA DELLE ESPOSIZIONI CREDITIZIE

Alla luce di questo scenario, anche le recenti novità normative hanno da tempo accentrato l’attenzione sull’importanza di una corretta e accurata valutazione degli immobili oltre che di un tempestivo aggiornamento delle esposizioni creditizie dotate di una garanzia immobiliare.

Per fare luce sul ruolo e il valore che le garanzie immobiliari hanno assunto presso il sistema bancario, individuando nuovi strumenti e metodi di valutazione e monitoraggio a supporto delle funzioni di gestione e contenimento del rischio nell’ecosistema del credito, il seminario tenutosi oggi ha prodotto una fotografia esaustiva dello stato dell’arte per l’intero settore.

Adele Grassi, Vice presidente di APB, ha ripercorso nel suo intervento le principali tappe normative di livello comunitario e nazionale riguardanti la valutazione, il monitoraggio dei collateral immobiliari in bonis e del credito deteriorato, con un focus particolare sulle nuove disposizioni di vigilanza in materia di investimenti in immobili da parte delle banche, tese a stimolare le stesse a gestire le garanzie immobiliari in modo più efficiente e funzionale alla riduzione dell'ammontare dei crediti deteriorati e al recupero dei crediti (Cfr. Circ.285 24° Agg.to).

Nello specifico, il complesso e stratificato framework normativo rappresenta lo sfondo in cui contestualizzare l’analisi e i limiti degli attuali strumenti di lettura del mercato immobiliare, che per sua natura è assai composito e differenziato. Sono infatti necessari sensibili affinamenti delle tecniche valutative attuali che poggiano sull’affiancamento dei dati immobiliari a quelli di più ampio respiro di natura demografica e socio economica. Tale radicale cambiamento di approccio permette, infatti, non solo di ottenere un valore di mercato ad oggi più accurato, ma fornisce anche un supporto concreto in termini prospettici per gli indicatori di rischio, sia che le garanzie siano ancora in bonis sia che sfocino in situazioni di incaglio e sofferenza.

A supporto di tali considerazioni durante il seminario sono state presentate le esperienze di successo di BPER e Banca di Bologna.

Nel primo caso, Valerio Rodilossi, Credit Risk Manager di BPER, ha illustrato l’implementazione dello strumento dell’AVM (Automated Valuation Method) per lo sviluppo di un modello di LGD (Loss Given Default), mentre Enzo Mengoli, Presidente di Banca di Bologna e di Immobiliare De’ Toschi (Gruppo Banca di Bologna), nel suo intervento ha illustrato l’esperienza di gestione delle garanzie immobiliari tramite la società del gruppo.

Nel complesso, l’evoluzione del quadro generale suggerisce la necessità di alzare il livello di affidabilità del processo valutativo facendo ricorso ad esempio ai Big Data, in grado di prendere in considerazione le caratteristiche micro e macro economiche dei vari mercati, nonché a strumenti metodologici avanzati, quali i metodi di valutazione automatica (AVM). Grazie a tale approccio innovativo, ma in linea con le disposizioni normative, sarebbe possibile migliorare notevolmente la precisione delle valutazioni attuali oltre che, e soprattutto, di quelle elaborate in termini prospettici, individuando un valore sostenibile di lungo periodo (Long Term Sustainable Value) in grado di prevedere eventuali perdite di valore (Loss Given Default) con una prospettiva Forward Looking dettata dal principio contabile IFRS9.

“Stime realizzate sulla base dei dati del Ministero di Giustizia hanno evidenziato una notevole distruzione di valore degli immobili: nel 2017 in Italia erano 357.000 quelli messi all'incanto per un valore di perizia stimabile intorno agli 88 miliardi di euro. Va però considerato che questa mole immensa di immobili non verrà mai venduta a quel valore, ma ad un valore verosimile d'asta non superiore a 25 miliardi, ovvero a meno del 30% del loro valore di perizia” – ha spiegato Bruno Maineri Presidente di APB.

“Indubbiamente la situazione del mercato immobiliare a livello territoriale e di micro-zone, nonché di singolo immobile, risulta estremamente diversificata e con ampi campi di oscillazione. Non può pertanto essere correttamente colta attraverso indicatori medi di mercato che, tendendo a semplificare enormemente la realtà, poi producono distorsioni, anche significative, in termini di valutazioni delle garanzie immobiliari sia all’attualità che degli scenari di rischio prospettici” - ha commentato Stefano Magnolfi, Executive Director di CRIF Real Estate Services -. “Se consideriamo, infatti, le Banche Dati immobiliari che vengono usualmente adoperate per effettuare le valutazioni e che si basano su indicatori monoparametrici (€/metro quadro), osserviamo che, per poter comprendere l’80% degli immobili italiani, il range dei valori/mq dovrebbe avere un’ampiezza addirittura del 190%. Anche se restringiamo il territorio di osservazione, ad esempio alle macroaree livello di singole città, vediamo che il range si comprime, ma resta nell’ordine del 100%. Quindi rimane comunque assai poco accurato e poco adeguato per la risk mitigation”.

“La consapevolezza del valore di mercato degli immobili che assistono i crediti deteriorati secured è la base per individuare le strategie di recupero ottimali e per guidare un processo decisionale efficace” - ha concluso Alberto Sondri, Executive Director di CRIF Credit Servicing -. “È però necessario individuare il reale valore di mercato del bene per poter scegliere tempestivamente i più efficaci percorsi di recupero, attraverso la profonda conoscenza delle performance di tutti gli strumenti giudiziali, extragiudiziali e gestionali a disposizione”.

APB

L’Associazione per la Pianificazione e il Controllo di Gestione nelle Banche, nelle Società Finanziarie e nelle Assicurazioni (APB) è l’Associazione professionale dei professionisti che svolgono la propria attività nelle funzioni pianificazione, controllo di gestione, studi e marketing strategico per le Banche, le Società Finanziarie, le Assicurazioni operando sia al loro interno sia all’esterno, nei centri di consulenza e di ricerca sul settore creditizio, finanziario ed assicurativo.

Per maggiori info www.apb.it