-

I volumi complessivi delle domande si contraggono del 22,4%, valore che continua a risentire del fenomeno surroghe.

-

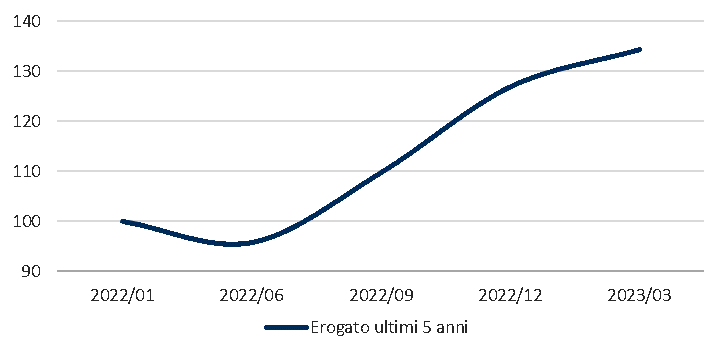

Incremento del 28% della rata rispetto ai minimi di metà 2022, la rata media passa da 616 euro a 865 euro.

-

Aumento dell’indebitamento complessivo delle famiglie del 24% in poco più di un semestre.

I primi 6 mesi dell’anno sono stati caratterizzati da una profonda cautela per quanto riguarda il credito alle famiglie, e anche la domanda dei mutui immobiliari ha subito un contraccolpo, derivato principalmente dall’innalzamento dei tassi interesse.

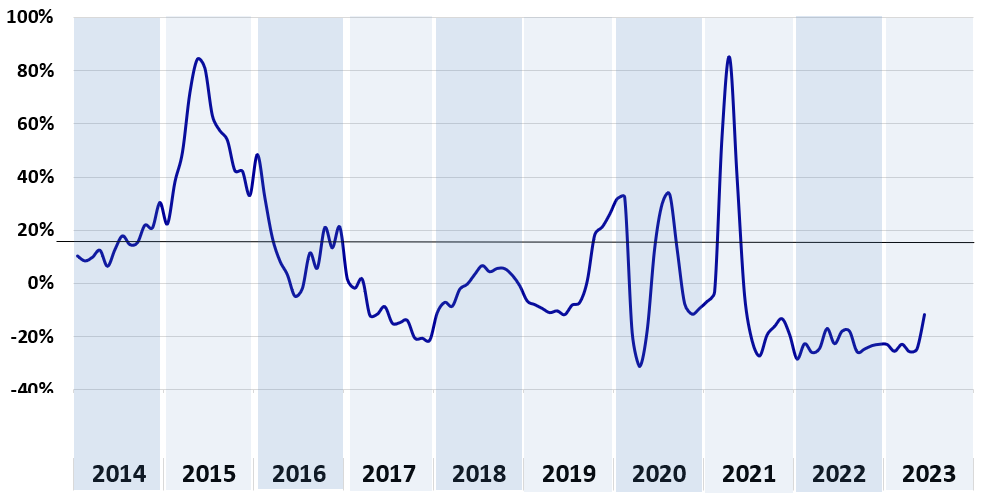

Infatti, tra le principali evidenze emerse dall’analisi del Barometro Mutui di CRIF, emerge che nel I semestre 2023 le richieste dei mutui hanno fatto segnare una contrazione del 22,4% rispetto al corrispondente periodo del 2022; valore che continua a essere influenzato dal fenomeno delle surroghe. Queste ultime hanno subito una flessione del 30,8%, mentre i nuovi mutui erogati si sono contratti del 21,6%. Anche se guardiamo solo al mese di giugno, si conferma il trend negativo della domanda con una frenata del -11,6%.

Andamento del numero di richieste di nuovi mutui e surroghe

Nel I semestre l’importo medio richiesto invece rimane pressoché stabile (-0,6%), con un valore complessivo di 144.279 euro. Invece considerando il solo mese di giugno, si registra una leggera contrazione dell’1,1%. A causa dell’aumento dei costi dei mutui a tasso variabile, collegato all’incremento dei tassi, a marzo 2023 la rata è aumentata mediamente del 28% rispetto ai minimi di metà 2022, con un picco del +40% per i mutui di più recente erogazione, dove la rata media passa da 616 Euro a 865 Euro. L’impatto è oggi ancora più significativo considerando gli ulteriori incrementi dei tassi di maggio (+0,75%) e giugno (+0,25%).

Andamento rata media dei mutui a tasso variabile erogati negli ultimi 5 anni con base gennaio 2022 = 100

Per il 65% dei mutui in bonis (cioè senza rate scadute e non pagate), l’aumento dei tassi ha comportato un aumento del montante (calcolato in modo semplificato, come somma algebrica delle rate residue) tra gennaio 2022 e marzo 2023, nonostante le rate pagate nei 14 mesi trascorsi.

Per i mutui più recenti, questo ha determinato un significativo aumento dell’indebitamento complessivo delle famiglie del 24% in poco più di un semestre, pari a circa 34mila Euro per contratto. “L’innalzamento dei tassi di interesse fissati dalla BCE ha inevitabilmente frenato la richiesta dei mutui e, di conseguenza, le famiglie italiane hanno dovuto fare i conti con una perdita del potere d’acquisto che pesa inevitabilmente sulle decisioni di spesa” - commenta Simone Capecchi, Executive Director di CRIF.

“Gli effetti di un’inflazione persistente sui bilanci delle famiglie, in presenza di tassi d’interesse più elevati porteranno, dopo anni in cui il livello di rischio era stato molto contenuto, a un peggioramento dei tassi di default. Le logiche di offerta degli ultimi anni e la domanda delle famiglie più prudente, manterranno i tassi di default su valori inferiori alle passate crisi economiche, limitati anche da un livello di indebitamento delle famiglie che rimane basso (circa il 60% nel triennio di previsione), soprattutto se paragonato al resto d’Europa (94% nel 2022)”.