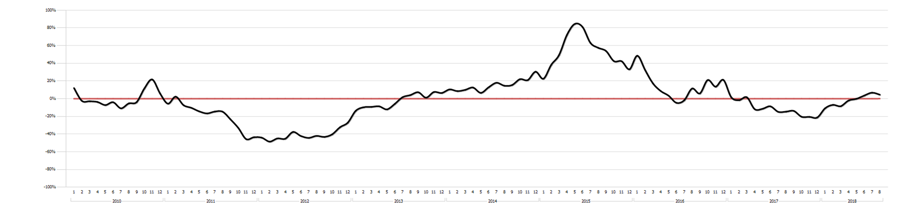

Le interrogazioni registrate sul Sistema di Informazioni Creditizie di CRIF relative alla richiesta di nuovi mutui e surroghe da parte delle famiglie italiane (vere e proprie istruttorie formali, non semplici richieste di informazioni o preventivi online) in agosto segnano una crescita rispetto allo stesso mese dell’anno precedente (+4,6%).

Di seguito sono riportate in forma grafica le variazioni mensili in valori ponderati, cioè al netto dell’effetto prodotto dal differente numero di giorni lavorativi, su EURISC, il Sistema di Informazioni Creditizie di CRIF che raccoglie i dati relativi a oltre 85 milioni di posizioni creditizie.

Andamento del numero di richieste di nuovi mutui e surroghe ponderato a parità di giorni lavorativi

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

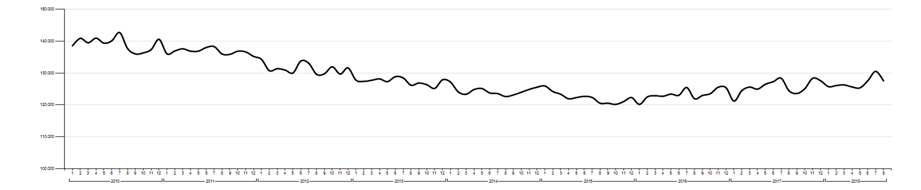

L’IMPORTO MEDIO DEI MUTUI RICHIESTI

Un altro dato che caratterizza positivamente il mese di agosto è rappresentato dal consolidamento del trend di crescita dell’importo medio richiesto, che si è attestato a 127.547 Euro (+2,5% rispetto al corrispondente mese del 2017).

Andamento dell'importo medio dei Mutui Ipotecari richiesti

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

Nel periodo di osservazione, il numero maggiore di richieste si concentra ancora nella fascia di importo compreso tra 100.001 e 150.000 Euro, con il 29,7% del totale, in crescita di +0,3 punti percentuali rispetto allo stesso periodo del 2017.

L’analisi ci fornisce inoltre una conferma indiretta alla perdurante debolezza dei prezzi di compravendita degli immobili residenziali, in quanto meno di un quarto delle richieste di mutuo supera i 150.000 Euro.

|

Classe di importo |

% distribuzione 2018 |

|

Fino a 75.000 € |

26,1% |

|

75.001-100.000 € |

20,3% |

|

100.001-150.000 € |

29,7% |

|

150.001-300.000 € |

20,8% |

|

Oltre 300.000 € |

3,1% |

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

LE CLASSI DI DURATA DEI MUTUI RICHIESTI

Per quanto riguarda la distribuzione per classe di durata dei mutui richiesti, invece, si conferma la preferenza degli italiani per piani di rimborso compresi tra i 16 e i 20 anni, che arrivano al 26,0% del totale delle richieste, e in crescita di +1,6 punti percentuali rispetto al corrispondente periodo del 2017. Complessivamente, oltre il 70% delle richieste prevede un piano di rimborso superiore ai 15 anni (in crescita di +2,4 punti percentuali) mentre quelle con durata inferiore ai 5 anni, perlopiù relative ai mutui di sostituzione, hanno un peso pari allo 0,6% del totale, valore dimezzato rispetto al 2017.

|

Classe durata mutuo (n° anni) |

% distribuzione 2018 |

|

Fino a 5 |

0,6% |

|

6 – 10 |

10,8% |

|

11 – 15 |

16,3% |

|

16 – 20 |

26,0% |

|

21 – 25 |

22,2% |

|

26 – 30 |

22,2% |

|

Oltre 30 |

1,9% |

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

LA DISTRIBUZIONE DELLE DOMANDE PER FASCE DI ETÀ

In merito all’età del richiedente, infine, la fascia d’età compresa tra i 35 e i 44 anni rimane maggioritaria, con una quota pari al 34,5% del totale, seppur in leggero calo rispetto al 2017 (-0,8 punti percentuali).

Le altre classi di età non mostrano variazioni sostanziali ad eccezione di quella compresa tra i 25 e i 34 anni che cresce di +0,6 punti percentuali, arrivando al 25,1% del totale.

Si evidenzia quindi una crescita progressiva delle richieste da parte delle fasce di popolazione più giovane, con una quota pari al 27,5% del totale che risulta presentato da persone con meno di 35 anni.

|

Classe Età |

% distribuzione 2018 |

|

18-24 anni |

2,4% |

|

25-34 anni |

25,1% |

|

35-44 anni |

34,5% |

|

45-54 anni |

24,3% |

|

55-64 anni |

10,8% |

|

65-74 anni |

2,7% |

|

Oltre 74 anni |

0,2% |

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

“Nel mese di agosto si conferma il trend di progressivo sviluppo del mercato dei nuovi mutui a fronte di un costante ridimensionamento delle surroghe, che vedono sempre più ridurre il proprio peso dopo il picco registrato nel 2015 - commenta Simone Capecchi, Executive Director di CRIF. – Al contempo, i dati relativi alle compravendite residenziali registrano una crescita nel primo semestre, sebbene non si siano ancora recuperati i livelli pre-crisi e i prezzi al mq stentino a riprendere vigore”.

“In questo scenario, gli operatori attivi sul mercato dei prestiti ipotecari stanno rinnovando le proprie strategie, proponendo condizioni ancora vantaggiose anche in previsione della imminente sospensione a dicembre del quantitative easing da parte della BCE, che potrebbe riportare i tassi a livelli sensibilmente più alti rispetto a quelli attuali. Per garantire la corretta valutazione dell’operazione di finanziamento e la sua sostenibilità assume un ruolo sempre più cruciale, anche in ottica di vantaggio competitivo, la disponibilità di informazioni complete e aggiornate nonché di robusti indicatori predittivi” – conclude Capecchi.