Capire come tornare a una nuova normalità nel settore dell’automotive che impiega in Europa direttamente e indirettamente 13,8 milioni di persone (7% del GDP europeo) e tra i più colpiti da Lockdown è stato il centro del webinar “Automotive CRIF roundtable. Returning to growth in the new normal. The Role of Car Financing for the future of Automotive Sector” organizzato da CRIF e Nomsima cui hanno partecipato key player del settore tra cui ALD, BMW BANK, BNPP PF e SCANIA

Prima della pandemia

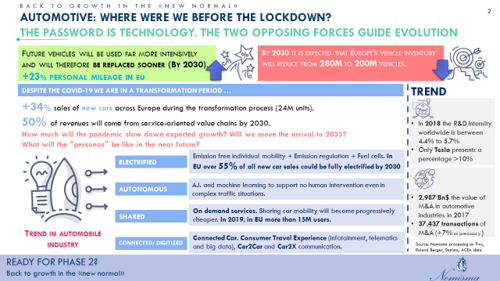

Prima dell’inizio della pandemia, il settore automotive si apprestava a grandi rivoluzioni: quella dell’elettrico (entro il 2030 saranno elettriche oltre il 55% delle nuove auto vendute), guida autonoma, connessione in ogni momento e in ogni luogo, mobilità in sharing. Un processo che richiede un forte investimento in R&D da parte delle case automobilistiche e stimato a livello globale tra il 4% e il 6%, con una punta di diamante, Tesla, con una percentuale superiore al 10%.

Concentrazione è stata la parola d’ordine del settore per garantire innovazione e stabilità finanziaria in un mercato complesso e parzialmente saturo. Questo trova conferma nella logica di “sistema” che ha visto nel 2017 una crescita annuale a livello europeo del 7% del numero di operazioni di M&A che hanno superato la quota 37 mila. L’evoluzione del mercato è guidata da due forze opposte, da un lato la tendenza a un uso più intensivo dell’auto (+23% nel chilometraggio individuale entro il 2030) e quindi la necessità di una sostituzione più rapida, nonché di una manutenzione più frequente, dall’altra la consapevolezza di una riduzione entro il 2030 in Europa di circa 80 milioni di veicoli, a favore di soluzioni più ecologiche e di mobilità condivisa.

Con il lockdown

Con il lockdown tutti i player si stanno chiedendo: a quando il compimento di questa rivoluzione sarà posticipato? Appare ragionevole spostare la finish line al 2035? E nella “nuova normalità” come cambieranno i bisogni dei consumatori e quindi come saranno le "buyer personas" nel prossimo futuro?

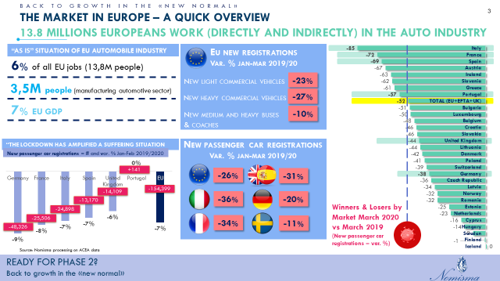

Marzo 2020 ha visto precipitare in Italia le immatricolazioni di auto dell’85% rispetto all’anno precedente, 33 punti percentuali in meno rispetto al valore medio dell’area EU - EFTA – UK; una situazione che sembra meno “dolorosa” se si confronta il primo trimestre, -36% vs -26%. Il Bel Paese non è stato l’unico a mostrare segni di una brusca frenata, la situazione è simile a livello geografico - Francia (-34%), UK e Spagna (-31%) e Germania (-20%) e più in generale per tutte le categorie di mezzi, inclusi i veicoli commerciali, sia leggeri (-23% EU), che pesanti (-27% EU).

Se è vero che il Covid-19 ha rappresentato la causa principale del crollo del mercato automobilistico, è altrettanto vero che il lockdown ha amplificato, purtroppo esponenzialmente, una situazione di sofferenza pregressa (-7% il numero di immatricolazioni di auto nel primo bimestre 2020 vs 2019).

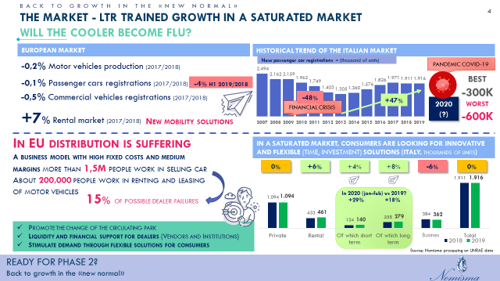

Nel 2019, in Italia sono state 1,9 milioni le immatricolazioni di auto, un valore ancora distante dai 2,5 milioni di immatricolazioni del 2007, pre-crisi finanziaria. Il mercato, che nel 2019 è rimasto nel complesso stabile rispetto al 2018, deve questa performance alla crescita del settore del noleggio (+6%), in particolare a lungo termine, che ha saputo compensare l’andamento dei segmenti business e privati.

Quando si parla di mobilità, è bene ricordare che nell’Italia pre Covid-19 sono stati circa 100 milioni gli spostamenti giornalieri feriali, con un indice di mobilità urbana (72%) cresciuto di 9 punti percentuali nell’ultimo decennio. In questo contesto, quasi 6 cittadini su 10 nel 2019 hanno scelto l’auto come mezzo principale e nonostante nell’ultimo decennio l’indice di mobilità sostenibile sia aumentato di 6 punti percentuali (37%), le 4 ruote sono rimaste una certezza per gli italiani, lasciando al trasporto pubblico una quota del 14%.

L’uso dell’auto rappresenterà il pilastro della mobilità degli italiani in Fase 2, soprattutto se si considera che i mezzi pubblici si configurano inevitabilmente come uno dei potenziali veicoli di contagio. Difficile se non impossibile in questa situazione riuscire a far convivere il distanziamento sociale con la sostenibilità economica di mezzi che circoleranno al 25% - 30% della capacità effettiva. Il “fear effect” darà origine ad un potenziale incremento dell’uso dell’auto privata, anche del 30% - così come successo in Cina – e ad un possibile, seppur più contenuto, ricorso alle due ruote. Bicicletta e passeggiate le soluzioni preferite per le distanze più brevi.

In Italia, sono però attualmente 350.000 le auto ferme nei concessionari, per un valore immobilizzato di quasi 7 miliardi e in questa situazione i principali attori si trovano a dover stimare l’impatto del Covid-19 sulle performance in termini di immatricolazioni nel 2020 in cui lo scenario più negativo vede un calo di 600.000 unità e il “best” di 300.000. Il problema non risiede esclusivamente nelle auto o nei veicoli commerciali, ma nel futuro delle 150.000 persone – 1,5 milioni in Europa – che lavorano nei 1.400 concessionari, per collegare l’ultimo miglio tra case automobilistiche e clienti finali.

Quale soluzione? Il quadro generale vede il 2020 con un crollo del 9,7% del commercio globale, una crescita minore dell’1% del PIL europeo e una contrazione del 9% del PIL italiano. A cascata questi elementi comporteranno una contrazione del mercato potenziale ed una crescente avversione al rischio, nonostante alcuni fenomeni positivi di revenge spending. In questo contesto la parola chiave è customer-centricity, accompagnata da una domanda quanto mai insidiosa: come stimolare i consumi? Quali sono i key consumer needs? Mettere il cliente al centro nel settore automotive significa prevedere la collaborazione dei principali soggetti coinvolti, istituzioni, vendors (case automobilistiche e finanziarie collegate), concessionari e società di noleggio, sotto un cappello comune: liquidità, flessibilità, exit e digitalizzazione.