Le evidenze dell’analisi del patrimonio informativo di EURISC – Il Sistema di Informazioni Creditizie di CRIF.

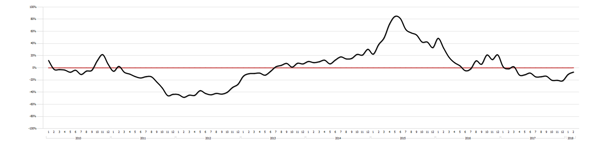

A febbraio prosegue, seppur con una intensità minore rispetto al primo mese dell’anno, il calo delle interrogazioni registrate sul Sistema di Informazioni Creditizie di CRIF relative alla richiesta di nuovi mutui e surroghe (vere e proprie istruttorie formali, non semplici richieste di informazioni o preventivi online) da parte delle famiglie italiane. Rispetto a febbraio 2017 si registra, infatti, un -6,9%, flessione ascrivibile al ridimensionamento delle richieste di surroga rispetto al corrispondente mese del 2017, quando ancora avevano un peso rilevante.

Di seguito sono riportate in forma grafica le variazioni mensili in valori ponderati, cioè al netto dell’effetto prodotto dal differente numero di giorni lavorativi, sul SIC EURISC, che raccoglie i dati relativi a oltre 85 milioni di posizioni creditizie.

Andamento del numero di richieste di nuovi mutui e surroghe ponderato a parità di giorni lavorativi

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

L’IMPORTO MEDIO DEI MUTUI RICHIESTI

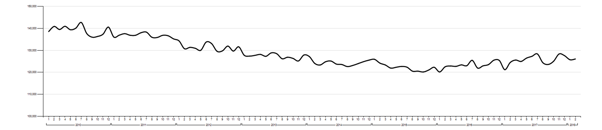

Per quanto riguarda l’importo richiesto, a febbraio si conferma il trend di crescita (+1,3% rispetto al corrispondente mese del 2017), che porta il valore medio a 126.064 Euro, in linea con la media del 2017.

Andamento dell'importo medio dei Mutui Ipotecari richiesti

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

Andando ad analizzare la distribuzione delle richieste per fasce di importo, si osserva una maggiore concentrazione nella classe compresa tra 100.001 e 150.000 euro, che arrivano a spiegare una quota pari al 29,4% del totale.

|

Classe di importo |

% distribuzione 2018 |

|

Fino a 75.000 € |

26,5% |

|

75.001-100.000 € |

20,4% |

|

100.001-150.000 € |

29,4% |

|

150.001-300.000 € |

20,6% |

|

Oltre 300.000 € |

3,1% |

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

LE CLASSI DI DURATA DEI MUTUI RICHIESTI

Per quanto riguarda la distribuzione delle richieste di nuovi mutui e surroghe per classe di durata, invece, le famiglie italiane confermano la preferenza per la classe compresa tra 16 e 20 anni (con il 25,4% del totale), seguita dalla fascia tra i 26 e i 30 anni (con il 22,7%, in crescita di 2,3 punti percentuali rispetto al corrispondente periodo 2017). Da sottolineare il peso sempre più marginale delle richieste con durata inferiore ai 5 anni, nella quale si concentra una quota rilevante di pratiche di surroga (-1,5 punti percentuali rispetto alla rilevazione di un anno fa).

|

Classe durata mutuo (n° anni) |

% distribuzione 2018 |

|

Fino a 5 |

0,7% |

|

6 – 10 |

11,4% |

|

11 – 15 |

16,3% |

|

16 – 20 |

25,4% |

|

21 – 25 |

21,7% |

|

26 – 30 |

22,7% |

|

Oltre 30 |

1,8% |

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

LA DISTRIBUZIONE DELLE DOMANDE PER FASCE DI ETÀ

In merito all’età del richiedente, infine, la fascia d’età compresa tra i 35 e i 44 anni rimane maggioritaria, con una quota pari al 34,5% del totale, seppur in calo di -1,2 punti percentuali rispetto al dato del 2017.

Le altre classi rimangono pressoché stabili, eccetto la fascia compresa tra i 25 e i 34 anni che cresce di +1,6 punti percentuali rispetto allo stesso periodo dell’anno precedente, arrivando a spiegare il 25,5% del totale.

|

Classe Età |

% distribuzione 2018 |

|

18-24 anni |

2,4% |

|

25-34 anni |

25,5% |

|

35-44 anni |

34,5% |

|

45-54 anni |

23,9% |

|

55-64 anni |

10,7% |

|

65-74 anni |

2,8% |

|

Oltre 74 anni |

0,2% |

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

“Nel mese di febbraio si è ridotto ulteriormente il peso delle surroghe, in virtù del fatto che i consumatori negli ultimi anni hanno ampiamente usufruito del bouquet di offerte per ottenere una riduzione della rata mensile - commenta Simone Capecchi, Executive Director di CRIF. – Oggi l’andamento del mercato è sempre più concentrato sull’offerta di nuovi mutui che vanno a sostenere la progressiva ripresa del settore immobiliare, che però ancora stenta a decollare in modo deciso malgrado prezzi di acquisto ancora appetibili”.

“Al contempo è decisamente interessante osservare come negli ultimi anni l’introduzione di innovazioni ‘disruptive’ abbia modificato radicalmente le modalità di contatto tra aziende di credito e richiedenti, ampliando la gamma dei canali distributivi e spostando le leve del potere decisionale nelle mani dei consumatori.” - Conclude Capecchi.