- Crescita del credito al consumo più moderata (+6.3%) per il rallentamento dei prestiti personali. Hanno trainato il comparto i finanziamenti finalizzati, sia quelli destinati all’acquisto di autoveicoli e motocicli sia quelli per altri beni e servizi

- In aumento le erogazioni di mutui per l’acquisto dell’abitazione alle famiglie consumatrici (+5%). Le surroghe confermano i volumi, contenuti, dell’anno precedente

- Stabile all’1.9% il tasso di default per il credito al consumo, scende all’1.4% quello per i mutui

- Le previsioni per il biennio 2019-2020 indicano una prosecuzione della crescita dei flussi di credito alle famiglie, ancora in progressivo rallentamento rispetto ai ritmi attuali

Secondo la 45^ edizione dell’Osservatorio sul Credito al Dettaglio realizzato da Assofin, CRIF e Prometeia, nei primi nove mesi del 2018 è proseguita la crescita delle erogazioni di credito alle famiglie, già evidenziata dalle precedenti rilevazioni, seppur a un ritmo più contenuto rispetto agli scorsi anni.

In particolare, si assiste alla ripresa degli altri finanziamenti finalizzati, soprattutto quelli per elettrodomestici e beni di elettronica di consumo, mentre i prestiti personali, pur caratterizzati da un segno positivo, rallentano il passo. I mutui immobiliari con finalità d’acquisto erogati alle famiglie consumatrici mantengono la crescita sui ritmi dello scorso anno.

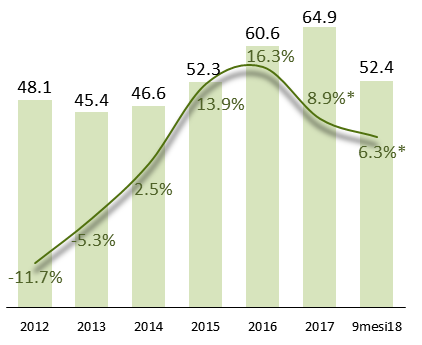

Il credito al consumo

Nei primi nove mesi del 2018 le erogazioni di credito al consumo hanno continuato a crescere (+6.3% rispetto allo stesso periodo del 2017), sebbene a ritmi più contenuti rispetto agli ultimi anni, in linea con l’attenuazione della crescita dei consumi di beni durevoli delle famiglie.

In particolare, il mercato sconta il deciso rallentamento della crescita delle erogazioni di prestiti personali: (+4.5%, rispetto a quelle double digit dei due anni precedenti), dovuto alla modesta evoluzione dei nuovi prestiti. Le operazioni di refinance (contratti erogati per rimodulare il finanziamento con lo stesso istituto o per sostituire uno o più prestiti già in essere presso altri istituti) hanno evidenziato una crescita più vivace.

L’attività complessiva è stata trainata dai finanziamenti finalizzati, sia quelli destinati all'acquisto di autoveicoli e motocicli (+9.0%) sia quelli destinati all’acquisto di altri beni e servizi (appartenenti a settori quali arredo, elettronica ed elettrodomestici e altri beni e servizi finanziabili, tra i quali impianti per la casa, spese mediche, palestre e tempo libero, etc.), in crescita del +11.8%, dopo il calo del 2017. Nello specifico sono i finanziamenti destinati ad acquisti di elettrodomestici ed elettronica di consumo a mostrare la crescita più elevata (+20.2%), grazie anche all'impulso proveniente da prodotti innovativi e promozioni.

Anche le erogazioni via carte opzione/rateali sperimentano ritmi di crescita più contenuti. Nello specifico, la performance riflette quella delle carte opzione (+5.2%), tipologia alla quale fa riferimento il novanta per cento dei flussi transati. Si ricorda che le carte opzione sono utilizzate prevalentemente nella modalità a saldo (meno di un quinto dei flussi movimentati viene rateizzato).

Infine, i finanziamenti contro cessione del quinto dello stipendio/pensione mostrano nei primi nove mesi dell’anno una crescita del +6.8%, riflettendo la ripresa delle erogazioni a pensionati e la dinamica vivace dei finanziamenti verso i dipendenti privati.

Credito al consumo, flussi – miliardi di euro e var. % annua

Fonte: Osservatorio Assofin, CRIF, Prometeia, dicembre 2018

I mutui immobiliari

Nei primi 9 mesi del 2018 le erogazioni di mutui immobiliari alle famiglie consumatrici con finalità di acquisto mostrano una crescita stabile sui valori dell’anno precedente (+5% i flussi finanziati, +4.4% il numero dei nuovi contratti stipulati).

I mutui di surroga, invece, tornano su valori appena positivi (+0.5% i flussi), ma tale miglioramento rappresenta un effetto statistico di rimbalzo dopo il minimo relativo segnato nel 2017. Il ricorso delle famiglie consumatrici a operazioni di rinegoziazione del mutuo in essere con le banche eroganti al fine di contenere l’incidenza del servizio del debito ha proseguito nel trend di riduzione.

Nel periodo gennaio-settembre 2018 si conferma il leggero incremento di importi e durate dei nuovi mutui, a seguito della ricomposizione del product mix verso i mutui di acquisto. Inoltre, data la ridotta differenza di costo tra mutui a tasso fisso e variabile, le famiglie italiane hanno preferito la certezza della rata costante, portando le erogazioni di mutui a tasso fisso a rappresentare quasi i tre quarti del totale.

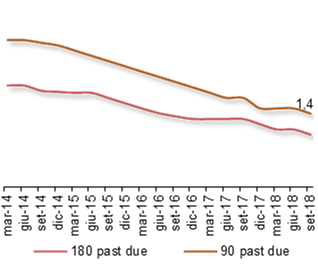

L’analisi della rischiosità del credito alle famiglie

Durante il secondo e il terzo trimestre del 2018 si registra una stabilizzazione della rischiosità dei prestiti alle famiglie rispetto alle rilevazioni precedenti.

Entrando nel dettaglio, per il credito al consumo a settembre 2018 il tasso di default si è confermato all’1.9%, mentre per i mutui immobiliari si è ulteriormente ridimensionato, raggiungendo l’1.4% (entrambi nella definizione a 90 past due).

Tassi di default annuali nei mutui immobiliari – valori %

Fonte: Osservatorio Assofin, CRIF, Prometeia, dicembre 2018

Le prospettive per fine 2018 e il biennio 2019-2020

Le previsioni per i prossimi due anni indicano che i flussi di credito alle famiglie continueranno a crescere, sebbene a ritmi gradualmente più contenuti. In un contesto di maggiore incertezza del quadro macroeconomico, l’andamento di credito al consumo e mutui sarà maggiormente ancorato alle dinamiche dei consumi e del mercato immobiliare.

I flussi di crediti al consumo, dopo un triennio di crescita a doppia cifra, dovrebbero chiudere il 2018 con un aumento più contenuto rispetto al 2017, per poi rallentare ulteriormente nel biennio successivo. In particolare, la dinamica si riallineerà gradualmente a quella dei consumi durevoli, per i quali si fa maggiormente ricorso al credito.

Le buone condizioni economiche delle famiglie sosterranno nell'intervallo di previsione la crescita degli acquisti di beni durevoli, sebbene a ritmi più moderati rispetto agli anni precedenti, alimentando la domanda di credito per finanziare almeno in parte la spesa. Al contempo, la maggiore solidità finanziaria delle famiglie favorirà l’allargamento del bacino potenziale di utenti che potranno accedere al credito pur a fronte di politiche di offerta che rimarranno caute.

Le erogazioni di mutui immobiliari, invece, torneranno a crescere lievemente a fine 2018 per l’aumento dei nuovi mutui, grazie ai prezzi degli immobili ancora contenuti e ai tassi di interesse ancora bassi. I ritmi di crescita delle erogazioni complessive aumenteranno ulteriormente nel 2019 in quanto l’aumento del reddito disponibile delle famiglie favorirà un maggiore ricorso ai prestiti per finanziare l’acquisto di abitazioni, mentre dal 2020 l’aumento atteso dei tassi di mercato e di quelli sui nuovi mutui potrebbe contribuire al rallentamento della domanda.

La rischiosità del credito proseguirà il suo trend di progressiva riduzione, beneficiando anche dell’accelerazione del processo di dismissione dei crediti. La qualità del credito si rafforzerà anche per effetto del progressivo consolidamento delle condizioni economiche delle famiglie e per gli effetti di politiche di offerta caute attuate negli ultimi anni, che hanno generato erogazioni caratterizzate da parametri di rischio migliori.

Infine, il contesto operativo diventerà via via più complesso a causa delle pressioni regolamentari e della crescente competizione da parte delle FinTech, che stimolerà l’accelerazione del cambiamento del modello di servizio e nuovi investimenti in tecnologia.

In questo scenario di mercato si scorgono condizionamenti dovuti alle tensioni sul debito sovrano italiano e alla maggiore incertezza sulle prospettive economiche percepita dagli operatori e dalle famiglie.

La valorizzazione della relazione con il cliente, la revisione della struttura fisica degli operatori finanziari e la capacità di trasformare in opportunità le sfide tecnologiche si confermeranno, pertanto, sempre più come i fattori chiave per il recupero di redditività del settore.