Le evidenze dell’analisi del patrimonio informativo di EURISC – Il Sistema di Informazioni Creditizie di CRIF.

Analizzando le interrogazioni presenti sul Sistema di Informazioni Creditizie gestito da CRIF, emergono andamenti divergenti per le richieste di credito da parte delle famiglie italiane: da un lato le richieste di nuovi mutui e surroghe confermano anche ad agosto la costante contrazione che perdura dall’inizio dell’anno, facendo segnare un -7,0% rispetto allo stesso mese del 2018; dall’altro le richieste di prestiti (nell’aggregato di prestiti personali e prestiti finalizzati) sono cresciute del +4,5%, sostenuti principalmente dalla componente dei prestiti finalizzati.

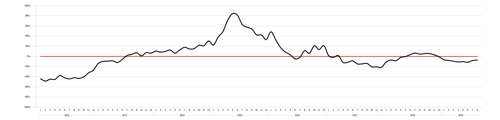

L’ANDAMENTO DELLE RICHIESTE DI MUTUI E SURROGHE

Alla base del trend negativo in atto, oltre al costante ridimensionamento dei mutui di sostituzione si può ipotizzare anche l’incidenza del peggioramento del clima di fiducia dei consumatori che potrebbe aver indotto molte famiglie, in considerazione della situazione di incertezza economica, a rimandare decisioni importanti come quelle sulla casa.

Andamento del numero di richieste di nuovi mutui e surroghe ponderato a parità di giorni lavorativi

Fonte: EURISC – Il Sistema di Informazioni Creditizie di CRIF

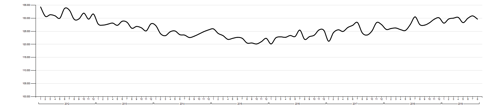

Nel mese di agosto l’importo medio richiesto delle richieste di nuovi mutui e surroghe si è attestato a 129.662 Euro, in crescita del +1,7% rispetto al corrispondente periodo del 2018.

Andamento dell'importo medio delle richieste di nuovi mutui e surroghe

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

Nel complesso la fascia di importo in cui si concentrano la maggior parte delle richieste è quella compresa tra 100.001 e 150.000 Euro, con una quota pari al 29,4% del totale, mentre oltre il 75% delle richieste prevede un piano di rimborso superiore ai 15 anni.

In merito all’età del richiedente, invece, continuano a crescere le richieste da parte della popolazione più giovane: in particolare, la fascia di età compresa tra i 25 e i 34 anni nel mese di agosto ha fatto registrare un incremento del +1,2% rispetto al 2018, arrivando a spiegare il 26,3% delle richieste totali.

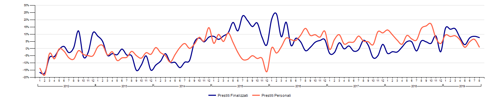

L’ANDAMENTO DELLE RICHIESTE DI PRESTITI PERSONALI E FINALIZZATI

Relativamente alla crescita delle richieste di presiti da parte delle famiglie, invece, hanno contribuito entrambe le forme tecniche, con l’incremento più consistente (+7,7%) da parte dei prestiti finalizzati, a fronte del +1,1% fatto segnare dai prestiti personali.

Andamento del numero di richieste di prestiti personali e finalizzati

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

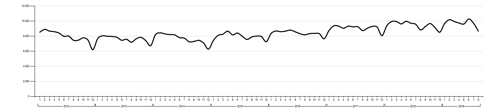

Per quanto riguarda l’importo richiesto, nel complesso dei prestiti personali e finalizzati, nel mese di agosto si registra un calo (-1,9% rispetto allo stesso mese del 2018) che fa assestare il valore medio a 8.655 Euro.

Andamento dell'importo medio delle richieste di prestiti personali e finalizzati

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

Entrando nel dettaglio, per quanto riguarda i prestiti finalizzati l’importo medio richiesto ha raggiunto il valore di 5.703 Euro (-2,8% rispetto all’agosto 2018) mentre per i prestiti personali si è attestato a 12.054 Euro (+0,3%).

L’analisi della distribuzione delle richieste di prestiti per durata del finanziamento conferma che, anche nel mese di agosto, la classe in cui si sono concentrate le preferenze degli italiani è quella di durata superiore ai 5 anni, con il 27,5% del totale.

Osservando, infine, la distribuzione delle interrogazioni in relazione all’età del richiedente, è stata la fascia compresa tra i 45 e i 54 anni a risultare maggioritaria, con il 25,4% del totale, seguita da quella tra i 35 e i 44 anni, con il 22,3%.

“Anche nel mese di agosto si rileva un quadro a luci ed ombre per le richieste di credito da parte delle famiglie malgrado il perdurare di favorevoli condizioni di offerta sul mercato - commenta Simone Capecchi, Executive Director di CRIF -. Per stimolare la domanda le aziende di credito possono sviluppare prodotti sempre più vicini alle esigenze delle famiglie, basati sulle peculiarità territoriali in termini di potenzialità e caratteristiche socio-demografiche. Senza dimenticare, però, di includere all’interno delle proprie politiche di gestione del rischio la valutazione dei fattori ambientali, sociali e di governance e adottare un approccio olistico nelle politiche e procedure relative al rischio del credito, così come richiesto dalle ‘Linee guida per l’erogazione e il monitoraggio dei finanziamenti’ recentemente pubblicate dall’EBA. Inoltre, con l’inizio dell’era del ‘open banking’, che scatterà ufficialmente il 14 settembre, le istituzioni finanziarie hanno l’opportunità di sviluppare nuovi servizi a valore aggiunto in grado di migliorare la customer experience, tema chiave per creare valore nel mondo del credito”.