Sustainability

CRIF fornisce informazioni qualificate, analytics avanzati, piattaforme tecnologiche e servizi di advisory personalizzati, che supportano clienti e partner nell'accelerare la crescita sostenibile e vincere la sfida

Scopri di più

Rassegna stampa

Le società di capitali non finanziarie dell'EU-27 mostrano un profilo creditizio complessivamente resiliente, seppur le aspettative riflettano pressioni crescenti sul rischio.

Le società di capitali non finanziarie dell'Unione Europea (“UE-27”) hanno affrontato un periodo prolungato di shock economici e geopolitici negli ultimi anni. Nonostante il contesto particolarmente complesso, segnato dalle conseguenze della pandemia di COVID-19, shock inflazionistici, politiche monetarie restrittive, interruzioni nelle catene di approvvigionamento e tensioni geopolitiche, le imprese europee hanno dimostrato una notevole resilienza. Ciò è confermato da un profilo di rischio creditizio rimasto complessivamente stabile e sostenibile tra il 2022 e il 2024. Tale capacità di adattamento è, tuttavia, oggi messa alla prova. Pur in presenza di fondamentali ancora solidi, le imprese europee si trovano ad affrontare pressioni crescenti derivanti dal deterioramento del quadro macroeconomico e dall'elevata incertezza geopolitica. Mentre sono in corso i negoziati tra Stati Uniti e Iran per il raggiungimento di un accordo, CRIF prevede un incremento del rischio creditizio nel biennio 2026-2027.

Questo è quanto emerge dalla prima edizione del CRIF European Credit Outlook. Integrando tassi di default, scoring proprietari, indicatori finanziari, andamenti settoriali, dinamiche bancarie e scenari previsionali, il CRIF European Credit Outlook fornisce una valutazione completa del profilo di rischio di credito di circa 48.000 società di capitali non finanziarie nell'UE-27 con un fatturato superiore a EUR 50m[2], posizionandosi come benchmark per la valutazione del rischio di credito in Europa.

"Dopo la forte crescita dei ricavi registrata nel 2022, trainata sia dalla ripresa post-pandemica che dall'elevata inflazione, i tassi di crescita nell'Unione Europea si sono gradualmente stabilizzati nel 2024, attestandosi in media intorno al 4%. Tuttavia, rispetto al 2025, l'attuale contesto macroeconomico è cambiato in modo significativo, principalmente a causa degli shock esterni legati al recente conflitto in Medio Oriente, che hanno generato una serie di ripercussioni su trasporti, costi energetici e sulle catene di approvvigionamento di numerose filiere produttive in tutto il continente. Tutto ciò si traduce in una revisione al ribasso delle aspettative di crescita e in un aumento delle stime di inflazione per i 27 Stati membri. Il raggiungimento di un accordo sostenibile tra Stati Uniti e Iran potrebbe contribuire a un miglioramento, seppur parziale, delle prospettive sui fondamentali macroeconomici. Per il 2026, le riserve di liquidità disponibili potrebbero fornire un certo grado di mitigazione contro gli impatti negativi derivanti da dinamiche geopolitiche sfavorevoli. In questo senso, l'impegno delle istituzioni finanziarie dell'UE nel sostenere la liquidità delle imprese sarà un fattore determinante per affrontare e gestire i potenziali rischi derivanti da un contesto economico instabile e volatile", ha commentato Carlo Gherardi, Presidente e CEO di CRIF. "CRIF ha pertanto sviluppato strumenti analitici avanzati che consentono agli istituti di credito di integrare questi fattori di rischio geopolitico emergenti nelle loro future decisioni di concessione del credito alle imprese, supportando così strategie di finanziamento più sostenibili e lo sviluppo a lungo termine del sistema produttivo europeo, nonostante la persistente incertezza e instabilità globale".

Adeguati fondamentali, ma emergono primi segnali di stress

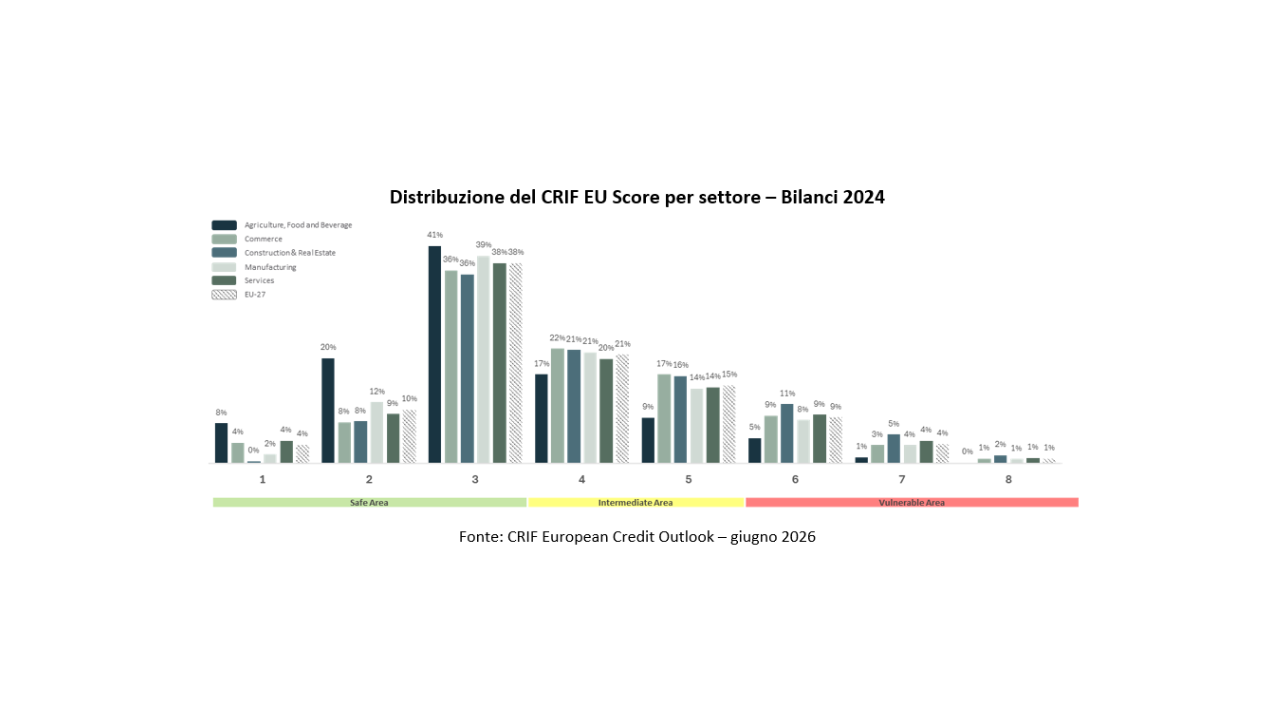

Sulla base degli ultimi bilanci disponibili, le imprese europee evidenziano un profilo creditizio nel complesso stabile e su livelli soddisfacenti, come emerge dai risultati del modello di scoring proprietario di CRIF ("CRIF EU Score"), sviluppato per valutare le aziende europee attraverso un approccio standardizzato, garantendo la piena comparabilità tra i diversi Paesi. Secondo i risultati del modello, in media oltre la metà delle imprese (circa il 52%) nel periodo 2022-2024 si collocava nella categoria "Safe", mentre solo una quota contenuta (13%) rientrava nella categoria "Vulnerable". Questa dinamica riflette la capacità delle imprese di assorbire molteplici shock, dagli effetti post-pandemici all'inflazione, fino alle tensioni nelle catene di approvvigionamento legate al conflitto in Ucraina. A sostenere tale resilienza hanno contribuito sia le misure di sostegno adottate dai governi europei sia il supporto degli istituti di credito: tra dicembre 2021 e dicembre 2024, lo stock di prestiti alle imprese[3] è aumentato di circa il 4,3%, sostenendo la liquidità delle imprese, che ha rappresentato un fattore chiave di mitigazione degli impatti derivanti dal precedentemente citato contesto avverso. Nonostante un contesto di riferimento sempre più complesso, la dinamica del credito è rimasta positiva anche nel periodo più recente, con un incremento di circa il 2,4% nel 2025 (dicembre 2024–dicembre 2025) e di circa l’1,2% nel primo trimestre del 2026 (dicembre 2025–marzo 2026).

Dal punto di vista delle performance economico- finanziarie nel biennio 2023-2024, sebbene le imprese europee abbiano continuato a mostrare un solido profilo di liquidità e indicatori di sostenibilità del debito robusti, la crescita dei ricavi ha subito un rallentamento (+3,9% nel 2024), accompagnata da un dell'EBIT sfavorevole (-1% nel 2024). La crescita contenuta dei ricavi registrata dalle società europee nel 2024 risulta coerente con l’aumento del Prodotto Interno Lordo (“PIL”) dell’UE 27 di circa l’1%, evidenziando alcune fragilità che hanno inciso, e continuano a incidere, negativamente sulla competitività degli operatori europei nei mercati internazionali e sull’andamento della domanda interna.

I rischi geopolitici e il rischio di credito

L'analisi storica indica come le imprese europee abbiano mantenuto, in media, un profilo di rischio di credito soddisfacente, sebbene in un contesto globale caratterizzato da crescente incertezza e fragilità. I rischi geopolitici stanno assumendo un ruolo sempre più centrale nell’analisi delle dinamiche del rischio di credito. Le attuali tensioni in Medio Oriente stanno spingendo al rialzo sui costi dell’energia e degli input produttivi, nonché esercitando pressioni sull’affidabilità delle catene di approvvigionamento. Tale scenario fa presagire un aumento dell’inflazione e una contrazione delle attese di crescita economica per il 2026. La durata di potenziali ulteriori rallentamenti e/o interruzioni delle principali rotte commerciali, incluso lo Stretto di Hormuz, sarà un fattore chiave per l'evoluzione dell'inflazione e del PIL in Europa, con implicazioni dirette sulle scelte di politica monetaria da parte della Banca Centrale Europea. Lo scenario base di CRIF per il 2026 prevede una modesta crescita del PIL UE dell'1%, un moderato aumento dell'inflazione intorno al 3% e un lieve incremento dei tassi di interesse, nell’ipotesi di una graduale de-escalation del conflitto tra Stati Uniti e Iran nella seconda metà del 2026, unitamente a condizioni creditizie moderatamente più restrittive. In caso di fallimento degli attuali negoziati e di una nuova escalation del conflitto in Medio Oriente, lo scenario avverso di CRIF prevede una crescita del PIL prossima allo zero, un tasso di inflazione intorno al 5% e tassi di interesse in aumento fino a circa il 3,5%. Ciò potrebbe tradursi in condizioni di credito più selettive, con ripercussioni negative sulla flessibilità finanziaria delle imprese europee più vulnerabili.

Credit Outlook per il 2026-2027

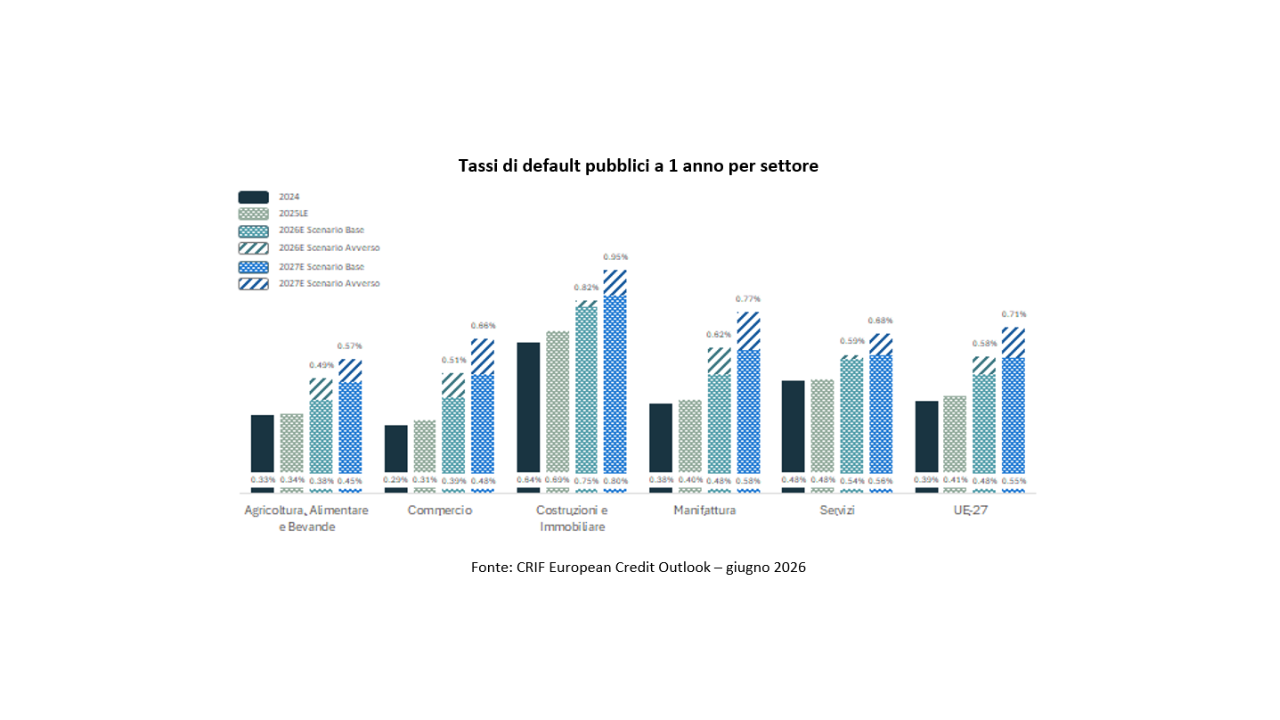

Secondo lo scenario base di CRIF, il tasso di default pubblico a 1 anno per le società europee è atteso in crescita nel corso del 2026, raggiungendo lo 0,48% (circa lo 0,4% nel 2024 e nel 2025 secondo le ultime stime disponibili), mentre nello scenario avverso si prevede una crescita più marcata dei tassi di default fino allo 0,58%. Il tasso di default dovrebbe aumentare ulteriormente nel 2027, con un deterioramento più pronunciato nello scenario avverso di CRIF. In particolare, per l'UE-27 il tasso di default è previsto allo 0,55% nello scenario base e allo 0,71% nello scenario avverso per il 2027. Le prospettive per il 2027 rimangono quindi fortemente dipendenti dall'evoluzione delle condizioni macroeconomiche, geopolitiche e creditizie nel corso del 2026. Tuttavia, i trend non risultano omogenei tra i diversi settori.

Le proiezioni del tasso di default tengono inoltre conto della presenza di elevati rapporti debito pubblico/PIL tra i Paesi dell'UE-27, che limita la capacità dei governi europei di attuare misure di sostegno su larga scala, paragonabili a quelle adottate durante la crisi COVID-19, senza compromettere la sostenibilità dei conti pubblici. In questo contesto, la capacità delle imprese di affrontare l'attuale scenario macroeconomico e geopolitico sarà influenzata positivamente dal previsto permanere del supporto da parte degli istituti finanziari. Tale supporto rappresenta un fattore chiave per il mantenimento di adeguati livelli di liquidità per le imprese e la gestione dei rischi, soprattutto in scenari maggiormente avversi.

Il rischio di credito per settore

Da un punto di vista settoriale, il Commercio evidenzia la maggiore concentrazione di imprese con un fatturato superiore a EUR 50m su base individuale (31%), seguito dai Servizi (29%) e dalla Manifattura (27%). Al contrario, l'Agricoltura, Alimentare e Bevande (7%) e le Costruzioni e Immobiliare (6%) presentano un peso più contenuto.

Il settore Costruzioni e Immobiliare è risultato il più vulnerabile nel 2024, con il 44% delle imprese nella "Safe Area" (51% per l'UE-27) e il 18% nella "Vulnerable Area" (13% per l'UE-27), riflettendo l'esposizione a una domanda strutturalmente ciclica, ai rischi di esecuzione e alla volatilità dei costi dei fattori produttivi. Il settore presenta anche i più alti tassi di default: 0,64% nel 2024 e previsti in aumento allo 0,75% nello scenario base e allo 0,82% nello scenario avverso di CRIF per il 2026.

Il settore Agricoltura, Alimentare e Bevande ha mostrato il profilo di rischio di credito più conservativo, con circa il 68% delle imprese nella “Safe Area”, nonostante l'esposizione a molteplici fattori di rischio, tra cui la volatilità dei prezzi, le tensioni sulle catene di approvvigionamento, la stagionalità dei cicli produttivi e gli shock connessi a fattori climatici. Per quanto riguarda i tassi di default, il settore ha evidenziato uno dei livelli storici più bassi (0,33% nel 2024), mentre si prevede un aumento del tasso nel biennio 2026-2027, pur rimanendo su livelli inferiori rispetto alla media europea.

Sebbene la Manifattura abbia mostrato una distribuzione del rischio sostanzialmente in linea con la media europea, le performance operative di bilancio evidenziano i primi segnali di indebolimento. La crescita del settore (+0,5% nel 2024 rispetto al +3,9% nell'UE-27) riflette un contesto operativo sempre più sfidante. Il tasso di default della Manifattura (0,38% nel 2024) è atteso in aumento allo 0,48% e allo 0,62% nel 2026, rispettivamente nello scenario base e in quello avverso di CRIF. Il profilo di rischio di credito del Commercio, che nel 2024 ha registrato il tasso di default più basso (0,29%), è atteso in deterioramento nel 2026, con una crescita allo 0,39% nello scenario base e allo 0,51% nello scenario avverso di CRIF. Si prevede che questi settori saranno i più colpiti dall'attuale contesto geopolitico, a causa della loro elevata esposizione ai mercati internazionali, sia in termini di mercati di sbocco che di catene di approvvigionamento, nonché della loro sensibilità a potenziali pressioni inflazionistiche, che avrebbero un impatto diretto sul potere d'acquisto dei consumatori.

"Nel periodo 2022-2024, la Manifattura dell'UE-27 ha registrato performance operative deboli, a causa dell'intensificarsi della concorrenza, di una domanda interna contenuta, delle politiche tariffarie sfavorevoli da parte degli Stati Uniti e delle vulnerabilità nelle catene di approvvigionamento. Questi fattori, unitamente alle persistenti pressioni sui costi e a segmenti chiave in difficoltà come l’Automotive, hanno inciso negativamente su fatturato e margini. I recenti sviluppi geopolitici hanno ulteriormente aggravato tali criticità, determinando attese di minore crescita globale e maggiori pressioni inflazionistiche. In assenza di un rapido ritorno alla normalità in Medio Oriente, i settori più esposti a livello internazionale, inclusa la Manifattura, vedranno il proprio profilo di rischio di credito maggiormente sotto pressione", ha aggiunto Luca D'Amico, CEO di CRIF Ratings.