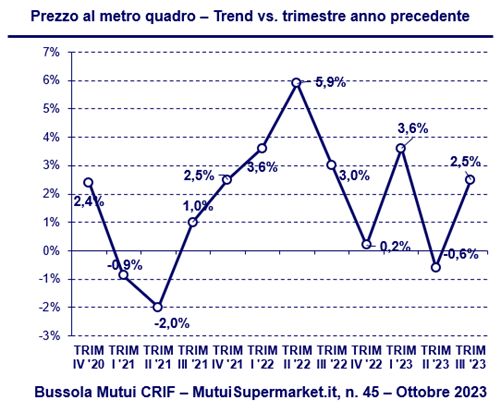

Analizzando l’andamento dei prezzi a livello territoriale - sempre su base annuale - i maggiori incrementi si rilevano nel Nord Est, Sud e Isole, rispettivamente +6,4% e +4,4%, mentre il Centro e il Nord Ovest vedono i prezzi crescere rispettivamente del +2,2% e +1,9%.

Il valore medio dell'immobile oggetto di garanzia nel secondo trimestre 2023 si posiziona attorno ai 172.000 euro, mentre la superficie commerciale media degli immobili offerti a garanzia del mutuo rimane stabile attorno a 112 mq.

Queste le più significative evidenze che emergono dalla nuova edizione della Bussola Mutui, il bollettino trimestrale firmato CRIF e MutuiSupermarket.it che offre una panoramica aggiornata e completa delle tendenze in atto nel mercato italiano dei mutui residenziali e immobiliare.

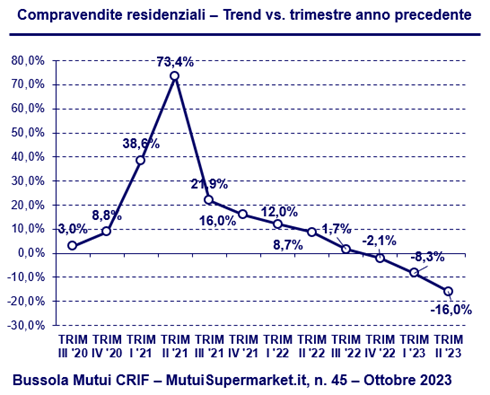

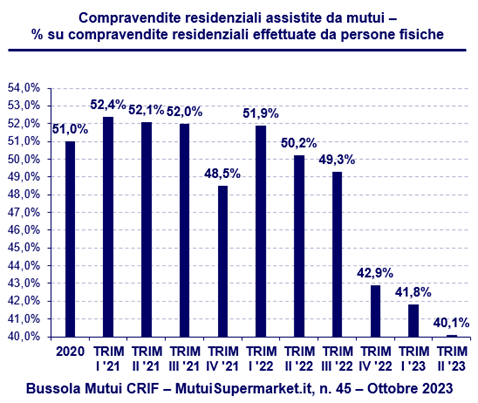

“Gli ultimi dati Banca d’Italia relativi alle nuove erogazioni di mutui residenziali confermano un mercato in forte difficoltà, in contrazione di un -26% nel primo trimestre 2023 e di un -33% nel secondo. Il rallentamento osservato è da ricondursi da un lato ad una situazione diffusa di incertezza economica e dall’altro ad un caro rata - risultato di forti aumenti lato mercato tassi di interesse - che ha generato negli ultimi 22 mesi una riduzione superiore al 35% del potere di acquisto casa da parte di privati e famiglie. Risulta ad ogni modo interessante notare come le compravendite residenziali subiscano nel secondo trimestre 2023 una contrazione più ridotta, pari al -16%, meno che proporzionale rispetto al -33% di contrazione dei nuovi flussi di mutui erogati” - commenta Stefano Rossini, Amministratore e Fondatore di MutuiSupermarket.it. “Parte del disallineamento è sicuramente da ricondursi alla riduzione della quota di privati e famiglie che decide di ricorrere ad un mutuo per finalizzare l’acquisto della propria casa. Se infatti nel secondo trimestre 2022, il 50,2% delle compravendite residenziali risultava assistito da un mutuo, nel secondo trimestre 2023 solo il 40,1% risulta essere realizzato grazie ad un finanziamento casa. In altre parole, il mercato immobiliare risulta essere meno impattato dall’impennata dei tassi interesse – con indici Euribor cresciuti di circa un 4,5% negli ultimi 22 mesi - grazie ad una domanda di acquisto casa che ha potuto fare affidamento su propri risparmi, senza dover ricorrere alla sottoscrizione di mutui a tassi di interesse giudicati elevati. La nota propensione al risparmio della famiglia italiana contribuisce quindi a sorreggere il mercato immobiliare, in attesa che le compravendite possano riprendere momento grazie a prospettive di ripresa economica maggiormente chiare e tassi di interesse nuovamente in contrazione, riduzioni che potrebbero iniziare a prendere forma già durante i primi mesi del prossimo anno.”

“Prosegue la flessione del mercato dei mutui e delle compravendite di abitazioni a causa del perseverare di politiche restrittive sul fronte dei tassi di interesse volte ad arginare l’inflazione sui consumi” afferma Stefano Magnolfi, Executive Director CRIF Real Estate Services. “Così, dall’inizio dell’anno la domanda di mutui è calata circa del 20% rispetto allo stesso periodo dell’anno precedente, un calo che si va a sommare alla riduzione di circa il 23% registrata nel corso del 2022. Ciò ha comportato una contrazione anche sul fronte delle erogazioni che si attesta intorno al -30% nel periodo tra il 2021 e i preconsuntivi 2023. Nel 2024 e 2025, con una previsione di calo e sostanziale stabilizzazione dell’Euribor 3M sul 3%, il mercato dei mutui si dovrebbe andare a stabilizzare intorno ai 40 miliardi di Euro, sottolineando una minore finanziarizzazione degli acquisti abitativi fintantoché gli italiani potranno attingere ai risparmi propri e delle famiglie.

Il clima di generale incertezza che si sta attraversando sul piano geopolitico, economico e finanziario viene ulteriormente a complicarsi a fronte dell’impasse che i decisori europei stanno attraversando per la definizione della Direttiva sugli immobili green, ovvero la Energy Performance of Buildings Directive (EPBD). Dall’ultimo incontro di Parlamento, Commissione e Consiglio Europei, parrebbe essersi allentata la pressione sulla corsa all’efficientamento energetico che avrebbe visto grandissima parte del patrimonio immobiliare italiano (ma anche europeo) non compliant rispetto agli obiettivi di performance energetica (almeno in Classe E entro il 2030 e in classe D entro il 2033). Evidentemente, dati alla mano e a fronte della situazione congiunturale attuale, ci si è resi conto dell’impossibilità di raggiungere questi target nei tempi dati, stanti le condizioni di partenza dello stock, il costo degli interventi, l’incertezza sull’approvvigionamento di materie prime e forza lavoro, la cornice finanziaria di riferimento. Si è quindi lasciata ad ogni Stato la facoltà di individuare un proprio percorso di decarbonizzazione che fosse più compatibile con ciascun mercato nazionale, pur fissandosi al 2030, 2035 e 2050 degli obiettivi intermedi, non più a livello di singolo immobile, ma di stock complessivo. Altro elemento importante è che potranno essere previsti meccanismi incentivanti anticiclici, favorendo in primo luogo le classi meno abbienti, spesso residenti in abitazioni meno prestazionali.

Nell’auspicio che entro la fine dell’anno si giunga ad una definizione ultimativa della Direttiva, sicuramente i suoi contenuti fungeranno da driver straordinari per l’indirizzamento della domanda abitativa e dei prodotti di credito per le case green, in un mercato che avrà superato una fase piuttosto difficile”.

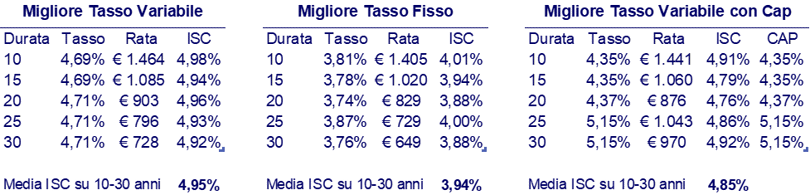

Il forte aumento

Il forte aumento L’aumento tassi

L’aumento tassi

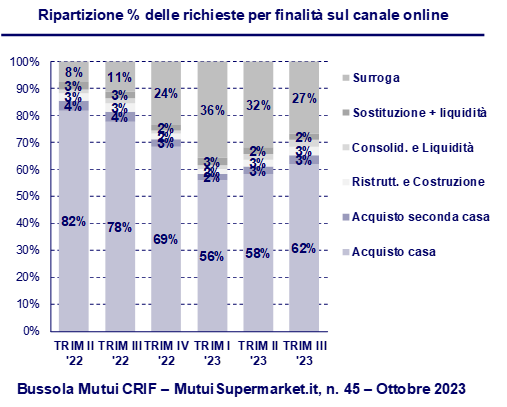

Più in dettaglio, gli immobili

Più in dettaglio, gli immobili