-

Mutui: il trend rialzista degli indici Euribor

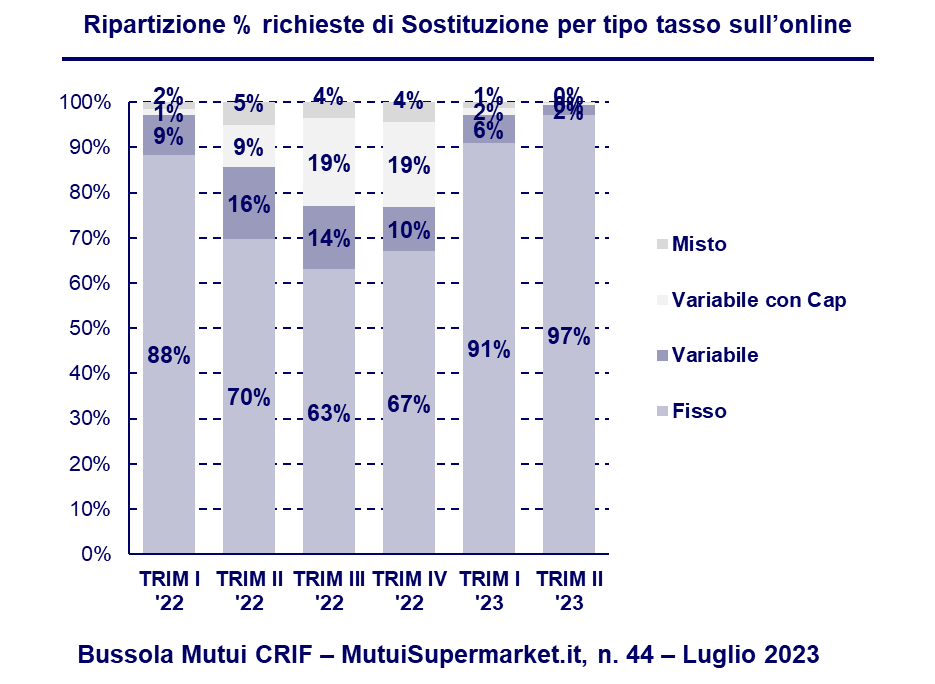

e nuove offerte di mercato polarizzano la domanda di mutuo verso la scelta del tasso fisso (97% delle richieste sul canale online contro 58% del iii trim. 2022) -

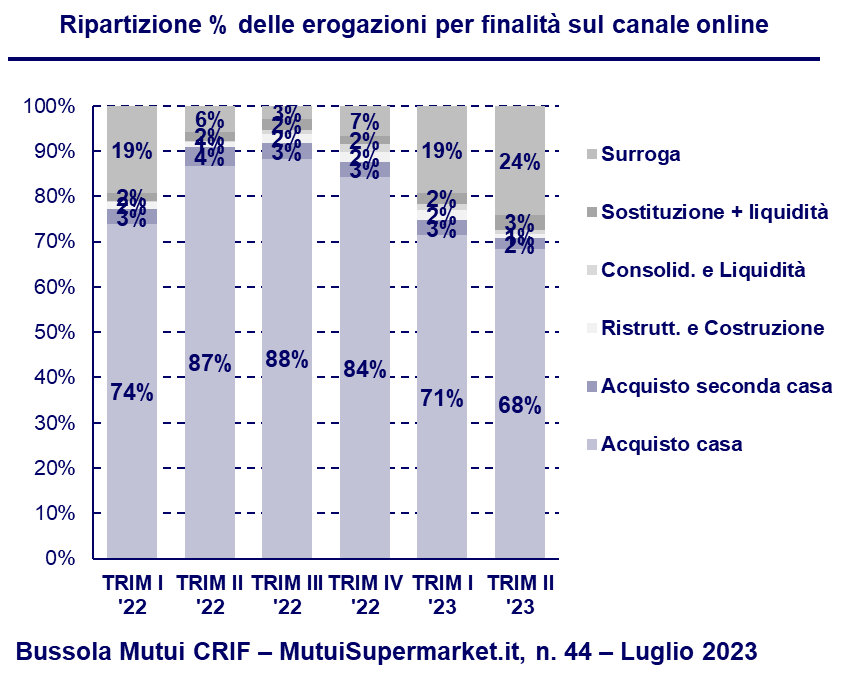

L’aumento tassi riaccende l’interesse per l’opzione surroga

(24% delle erogazioni sul canale online) a cui si affianca da oggi la possibilità di rinegoziare il proprio mutuo da tasso variabile a tasso fisso anche per redditi isee sopra i 35.000 euro secondo quanto emerge dall’ultima circolare ABI -

Crescono i mutui “green” per l’efficientamento energetico dell’abitazione (10% sul totale dei mutui con finalità di acquisto dell’abitazione e 23% su quelli destinati alla ristrutturazione e/o costruzione)

-

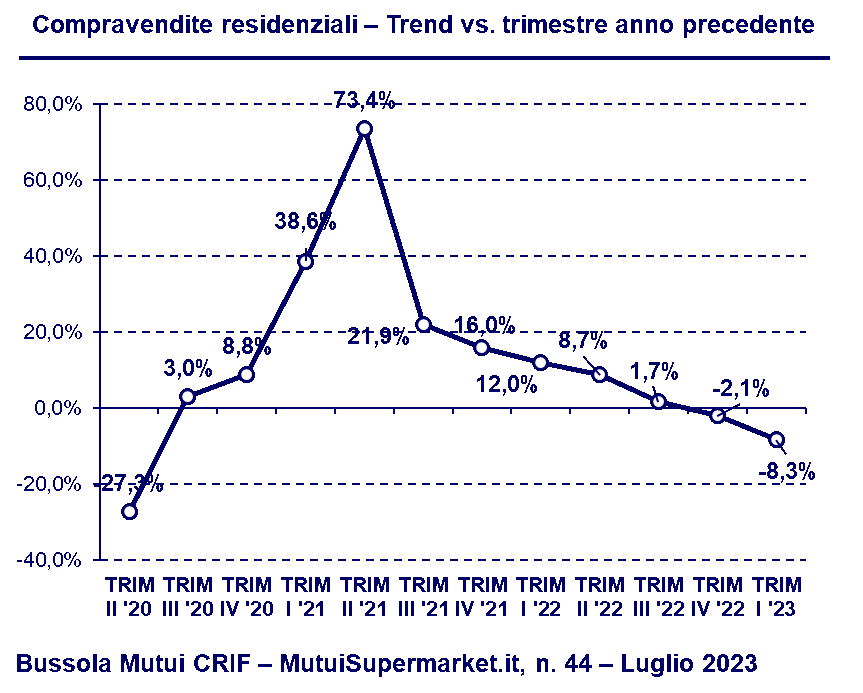

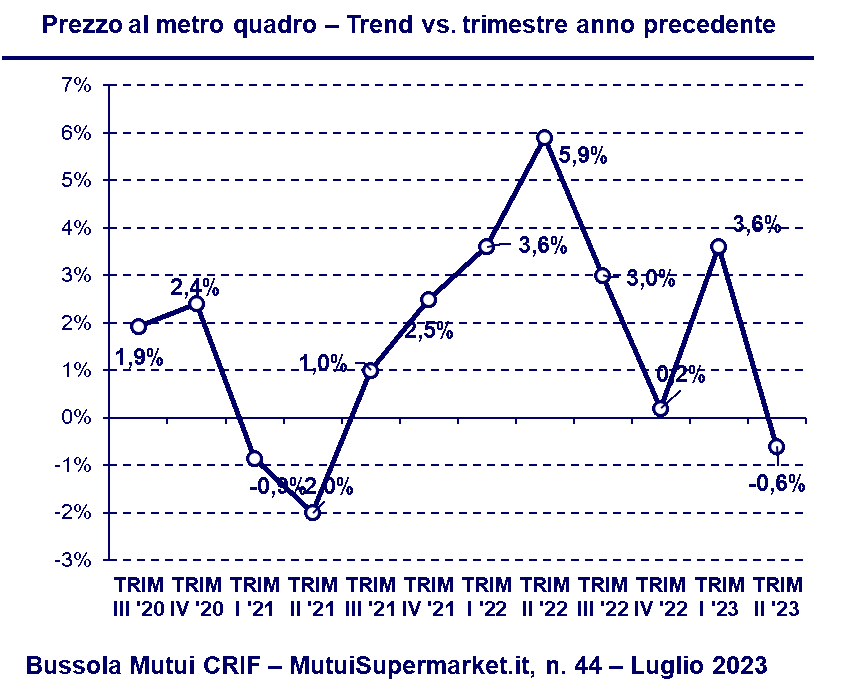

Immobiliare: il prezzo/mq degli immobili oggetto di garanzia di mutuo ipotecario si contrae lievemente dopo quasi 2 anni di crescita (-0,6% nel ii trim. 2023) mentre il numero di compravendite segna un altro trimestre negativo (-8,3% nel i trim. 2023)

Continua nel corso del secondo trimestre 2023 la rapida crescita degli indici di riferimento Euribor avviatasi ad inizio 2022 con impatti sulla tipologia di tasso preferita da privati e famiglie che, nel momento della scelta, tornano ad optare in massa per i mutui a tasso fisso nel 97% dei casi. La rapida ascesa dei tassi variabili e il conseguente caro rata per i sottoscrittori di un mutuo a tasso variabile riaccendono il forte interesse per i mutui surroga - da mutuo a tasso variabile a mutuo a tasso fisso - mutui che arrivano a spiegare nel II Trimestre il 24% delle erogazioni di nuovi mutui sul canale online. È quanto emerge dalla Bussola Mutui CRIF - MutuiSupermarket.it aggiornata al II trimestre 2023.

La crescita degli indici Euribor e IRS e l’impatto sui tassi

Anche nel corso del secondo trimestre 2023, l’indice Euribor 3 mesi cresce in maniera decisa, passando da un valore medio del 2,91% a marzo ad un 3,54% medio a giugno. Parallelamente l’indice IRS a 20 anni sullo stesso periodo cresce debolmente - da un valore medio del 2,88% ad uno del 2,90% - rimanendo sostanzialmente insensibile agli aumenti dei tassi stabiliti dalla BCE.

L’andamento di crescita a due velocità degli indici, assieme al timore di ulteriori rialzi dei tassi Euribor sui prossimi mesi, generano una vera e propria integrale polarizzazione della domanda di nuovi mutui sulla scelta del mutuo a tasso fisso, coerentemente con quanto già osservato nel periodo 2021 - inizio 2022. La percentuale delle richieste sul canale online di mutuo a tasso fisso passa infatti dal 58% del totale nel terzo trimestre 2022 al 97% nel secondo trimestre 2023. Entrando nel dettaglio, si può rilevare come l’aumento di popolarità registrato per i mutui a tasso fisso nel corso degli ultimi trimestri sia da collegare anche a nuove offerte mutuo che presentano tassi fissi maggiormente vantaggiosi rispetto ad omologhi mutui a tasso variabile.

Prendendo in considerazione un esempio tipico di mutuo acquisto casa – mutuo di € 140.000, valore immobile € 220.000 e durata 25 anni – un richiedente di 35 anni può rilevare oggi sul mercato un miglior tasso variabile pari al 4,33% e ottenere una rata mensile di 757 euro. Per la medesima operazione il miglior tasso fisso finito permette oggi di ottenere un tasso del 3,45% (quindi quasi uno 0,9% in meno rispetto all’omologo tasso variabile) con una rata mensile fissa di 697 euro, inferiore di 60 euro rispetto alla rata dell’omologo mutuo a tasso variabile.

Questa situazione appare quanto mai conveniente e riguarda ogni principale durata del mutuo dai 10 ai 40 anni: nel mese di luglio 2023, privati e famiglie possono quindi sottoscrivere un mutuo a tasso fisso - che permette il mantenimento di una rata fissa per tutta la durata del piano di rimborso del mutuo - a condizioni migliorative rispetto ad un omologo mutuo a tasso variabile, mutuo che normalmente presenta tassi inferiori in quanto porta con sé il rischio di una rata potenzialmente soggetta ad aumenti futuri, in funzione dell’andamento dell’indice Euribor.

Il forte aumento dell’Euribor a 3 mesi - pari al 4,10% totale sul periodo gennaio 2022-giugno 2023 - ha altresì prodotto nel corso dei mesi un importante aumento dell’importo della rata per i sottoscrittori di mutui a tasso variabile. Il progressivo caro rata ha contribuito dal terzo trimestre 2022 alla decisa ripresa della domanda di mutuo con finalità surroga, trainata da mutuatari interessati a mettersi al riparo da futuri e ulteriori aumenti dell’importo rata.

Conseguentemente, le erogazioni di mutui con finalità surroga hanno iniziato a crescere arrivando a spiegare nel secondo trimestre 2023 il 24% del totale erogazioni on line rispetto ad un 7% registrato nel quarto trimestre 2022. Da segnalare che questa ripresa delle erogazioni di mutui con finalità surroga non tiene in considerazione l’ulteriore fenomeno di rinegoziazioni mutuo - da tasso variabile a tasso fisso regolamentato, in caso di mutuatari con un mutuo inferiore ai 200.000 euro, un ISEE al di sotto di 35.000 euro e una regolarità storica dei pagamenti - avviata dagli stessi mutuatari presso i propri istituti di credito eroganti, secondo quanto previsto dall’ultima Legge di Bilancio 2023. Da sottolineare che con l’ultima circolare ABI del 19 luglio – il base al piano “Salva Mutui” autorizzato dal Ministero Economie e Finanze - le Banche sono state invitate a ampliare la platea dei beneficiari della rinegoziazione dei contratti di mutuo - introdotta dall’art.1, comma 322, della Legge 29 dicembre 2022 n. 197 - ammettendo alla misura anche soggetti con reddito ISEE superiore ai 35.000 euro – potenzialmente includendo soggetti con redditi sino a 45.000 euro - o soggetti con mutui di importo più elevato dei 200.000 euro.

L’aumento atteso dell’Euribor 3 mesi sui prossimi mesi potrà ulteriormente stimolare la domanda di surroga, spingendo sempre più mutuatari con contratti a tasso variabile a considerare nuove soluzioni di mutuo a tasso fisso.

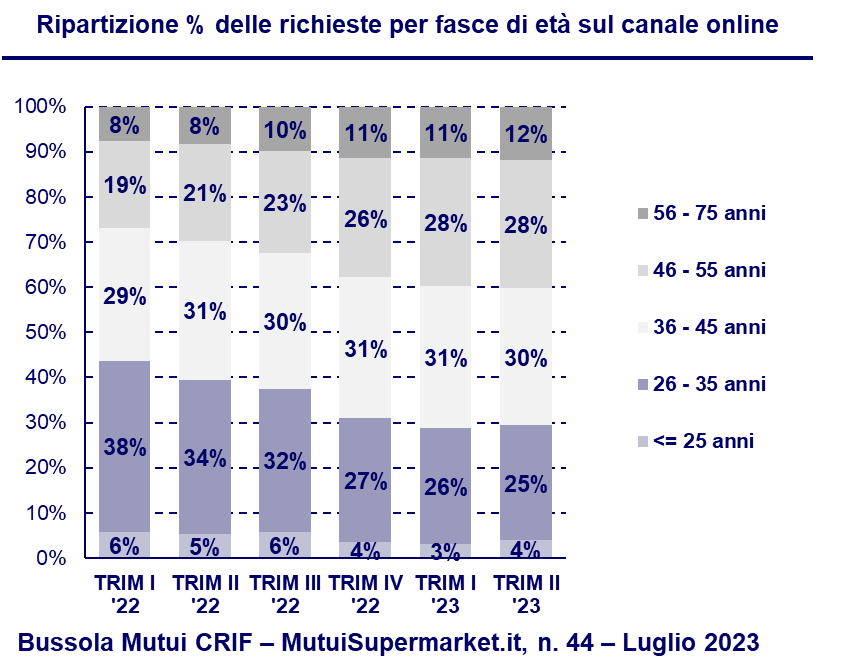

L’aumento tassi incide infine anche sulla composizione della domanda di mutuo per fasce di età. In particolare, la fascia di richiedenti Giovani Under 36 mantiene il suo peso sui minimi da 2 anni, al 29% del totale richieste, anche nel secondo trimestre 2023. L’aumento del costo del denaro - a parità di reddito - riduce infatti in maniera sensibile il capitale ottenibile tramite un nuovo mutuo casa; questa riduzione di capacità di acquisto ha spinto nel tempo una parte crescente del segmento di mercato Under 36 a rinviare la decisione di acquisto casa e di conseguenza la decisione di richiesta mutuo.

Sui prossimi mesi, la proroga sino al 30 settembre 2023 delle agevolazioni previste dal Fondo di Garanzia Prima Casa Consap e le nuove offerte mutuo dedicate al segmento Under 36 - con tassi scontati per i giovani e durate sino a 40 anni - dovrebbero contribuire a sostenere la domanda di questo importante segmento, evitando ulteriori contrazioni.

Le compravendite residenziali: -8,3% nel primo trimestre 2023

Lato mercato immobiliare, il rialzo dei tassi - assieme ad ulteriori elementi di carattere macro quali l’instabilità geopolitica e i suoi impatti sull’economia globale, l’attuale trend inflazionistico e i timori di una possibile recessione - frena ulteriormente il mercato immobiliare.

Nel primo trimestre 2023 (ultimo dato disponibile), il numero di compravendite residenziali si contrae del -8,3% rispetto al corrispondente trimestre 2022.

Sul mercato dei mutui, il dato negativo delle compravendite è accentuato dal calo del ricorso ai mutui per l’acquisto casa: nel I trimestre 2023 solo il 41,8% delle compravendite residenziali sono assistite da mutuo, contro il 51,9% del corrispondente trimestre del 2022.

Il prezzo/mq degli immobili oggetto di garanzia di mutuo ipotecario registra la prima contrazione dal 2021 e nel secondo trimestre 2023 segna un -0,6% rispetto al secondo trimestre 2022.

Più in dettaglio, gli immobili usati registrano un incremento del prezzo al metro quadrato pari al +0,5%, mentre gli immobili nuovi, generalmente più prestazionali ed efficienti anche dal punto di vista energetico, segnano un incremento del +1,9%. Da sottolineare che le crescite dei valori messe a segno nel corso dell’anno sono sospinte da fenomeni inflattivi esogeni piuttosto che da fattori legati alla domanda ed ai volumi degli scambi immobiliari.

Analizzando l’andamento dei prezzi a livello territoriale - sempre su base annuale - i maggiori incrementi si rilevano nel Nord Est, Sud e Isole, rispettivamente +2,5% e +1,3%, mentre il Centro e il Nord Ovest vedono i prezzi contrarsi rispettivamente del -1,9% e -1,3%.

Il valore medio dell'immobile oggetto di garanzia nel secondo trimestre 2023 si posiziona attorno ai 170.000 euro, mentre la superficie commerciale media degli immobili offerti a garanzia del mutuo si attesta attorno a 112 mq, entrambi i dati in lieve calo rispetto ai valori registrati nel corso dei precedenti trimestri.

Queste le più significative evidenze che emergono dalla nuova edizione della Bussola Mutui, il bollettino trimestrale firmato CRIF e MutuiSupermarket.it che offre una panoramica aggiornata e completa delle tendenze in atto nel mercato italiano dei mutui residenziali e immobiliare.

“La incessante galoppata degli indici di riferimento Euribor - dal -0,56% del gennaio 2022 al 3,66% di metà luglio 2023 - continua a impattare in maniera profonda il mercato dei mutui anche in questa prima metà 2023. Da un lato osserviamo una quasi integrale polarizzazione della domanda di nuovi mutui sulla scelta del tasso fisso, scelta che arriva a spiegare il 97% delle preferenze sul canale online; dall’altro osserviamo come il caro rata - che ha comportato a parità di redditi una riduzione di quasi il 30% del potere di acquisto del consumatore rispetto 18 mesi fa - spinga sempre di più privati e famiglie a rinviare la realizzazione del progetto casa, con effetti sulla domanda di nuovi mutui che si contrae del 22,4% nel corso del primo semestre 2023. Ma la pausa nella crescita degli indici di riferimento dovrebbe finalmente arrivare nel corso dei prossimi due trimestri, quasi sicuramente entro la fine dell’anno” - commenta Stefano Rossini, Amministratore e Fondatore di MutuiSupermarket.it. “Osservando le quotazioni dei futures sugli indici Euribor 3 mesi, l’aspettativa degli operatori di mercato è che l’Euribor 3 mesi dovrebbe esaurire la sua spinta al rialzo entro fine anno, per arrivare a valori prossimi al 4%; in seguito è attesa una lenta e graduale diminuzione degli indici sui seguenti 24 mesi, verso un nuovo intervallo di equilibrio compreso fra il 2,5% e il 3%. Chiaramente si parla di stime, da interpretare con cautela, per natura volatili e sempre legate a contingenze future difficilmente prevedibili. Ma la prossima stabilizzazione dei tassi di interesse - nonostante il contesto di grande incertezza economica e geopolitica - giustifica un parziale ottimismo circa un progressivo miglioramento del mercato mutui a partire dal quarto trimestre 2023."

“La prima parte del 2023 ci ha mostrato un mercato immobiliare e dei mutui con evidenti segni di rallentamento in ragione di un inasprimento delle condizioni di finanziamento” - afferma Stefano Magnolfi, Executive Director CRIF Real Estate Services. “L’incremento senza soluzione di continuità da un anno a questa parte dei tassi di riferimento e dunque del costo del debito - per contenere un’inflazione a due cifre che non si vedeva da diversi anni - rappresenta un freno a mano tirato per tutto il mercato immobiliare. Si è infatti propagato un clima di attendismo sia per il settore residenziale che per il segmento “corporate”, con la convinzione che verso la fine dell’anno terminino le politiche restrittive da parte dei regolatori e ci si riporti su posizioni più accomodanti.

Sul mercato abitativo ricordiamo che la riduzione delle erogazioni nel 2022 si attestava nell’intorno del -10%, imputabile in larga misura ad un crollo superiore al 50% delle surroghe, e ad una tenuta sostanziale dei nuovi mutui. Tale quadro viene però a mutarsi sensibilmente nel I trimestre del 2023 in quanto la flessione delle erogazioni si porta a circa -25%, riconducibile in egual misura sia alle surroghe che ai nuovi mutui, sottolineando quindi l’attendismo da parte delle famiglie che hanno intenzione di acquistare casa. Si avvicina all’acquisto della casa sempre più chi è in possesso delle risorse finanziarie (la quota di compravendite assistite da mutuo passa infatti dal 52% di un anno fa al 42% attuale), riversandosi per il momento sul mercato della locazione.

Sicuramente l’incertezza sui contorni definitivi dell’attesa direttiva sugli immobili green (EPBD – Energy Performance of Building Directive) e la riformulazione in atto delle agevolazioni fiscali per la ristrutturazione degli immobili non giova ai fini di una scelta consapevole per chi oggi intenda acquistare un’abitazione.

Parallelamente anche sul mercato degli immobili d’impresa si assiste ad una brusca frenata con una riduzione dei volumi transati nel corso del I semestre dell’anno nell’ordine del -50-60% rispetto allo spesso periodo dell’anno passato, proprio perché le condizioni di finanziamento si sono mostrate proibitive e contestualmente non si registrano riduzioni dei valori sincronizzate alle dinamiche del mercato finanziario.

In questo quadro che, in linea generale è a tinte fosche, tra i pochi punti di luce vi è la propensione verso i mutui “green” per l’efficientamento energetico dell’abitazione che oggi rappresentano il 10% sul totale dei mutui con finalità di acquisto dell’abitazione (era il 9% nel 2021) e il 23% sul quelli destinati alla ristrutturazione e/o costruzione (era il 13% nel 2021)”.