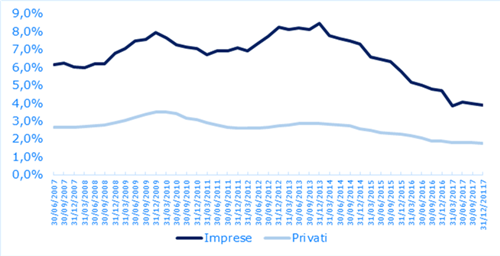

Dalle analisi condotte sulla banca dati di CRIF emergono i primi segnali di stabilizzazione dell’andamento del rischio di credito, che si arresta dopo oltre 13 trimestri consecutivi di forte decelerazione, raggiungendo livelli inferiori a quelli del periodo pre-crisi.

Nel 2017 si è interrotta la persistente caduta del tasso di default delle imprese, determinata sia dalla sopravvivenza sul mercato del credito di quelle più resilienti, sia dalle politiche di erogazione più prudenti, sia dalle attività di pulizia dei bilanci bancari che hanno migliorato la qualità delle imprese attive su cui si misurano i tassi di default. Hanno concorso a questa stabilizzazione anche il migliormento dell’economia reale, il prolungato regime di tassi di interesse molto contenuti nonché il progressivo allentamento delle politiche di offerta. Nello specifico si osserva che il tasso di default delle imprese a dicembre 2017 si è stabilizzato al 3.9%, rispetto alla rilevazione di dicembre 2015, quando era risultato pari al 5.8%, e lontanissimo dal picco della fine del 2009, nella fase più acuta della crisi, quando aveva raggiunto il 7.9%.

Molto più contenuta la volatilità del rischio delle famiglie italiane, tradizionalmente più prudenti nel ricorso al credito e storicamente protette da saggi di risparmio elevati: il tasso di default è sceso dal 2,3% di dicembre 2015 all’1.7% di dicembre 2017, anche in questo caso su livelli decisamente più contenuti rispetto al 3.5% registrato sempre alla fine del 2009.

Il grafico sottostante mostra la dinamica del tasso di default rilevato secondo la definizione a 90 e più giorni di ritardo su EURISC, il sistema di informazioni creditizie di CRIF che raccoglie i dati relativi a oltre 85 milioni di posizioni creditizie, di cui oltre 9 milioni riconducibili a imprese.

Fig. 1. Tasso di Default

Fonte: CRIF - Elaborazioni: CRIF Credit Solutions

Dalle serie storiche analizzate è evidente l’effetto della prima crisi economica che ha determinato un forte innalzamento della rischiosità nel 2009 e ancor più sorprendente l’effetto della seconda crisi, che si è manifestata a partire dal 2012 congiuntamente all’incremento delle segnalazioni dei crediti deteriorati, e che ha indotto una sorta di ‘selezione darwiniana’ delle imprese. Più prudenti, caute nel ricorso al credito e protette da un saggio di risparmio tradizionalmente molto elevato, le famiglie mostrano nel complesso una dinamica di rischio contenuta, in lieve decelerazione negli ultimi anni.

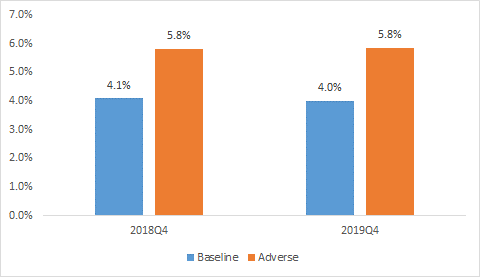

Quali evoluzioni prospettiche per il prossimo biennio?

In questo scenario, il sistema bancario si interroga oggi sulle possibili evoluzioni prospettiche del rischio, sia in vista dei prossimi esercizi di stress test, che in ragione della pubblicazione in bilancio degli accantonamenti per la copertura delle perdite su crediti, che andranno ad incorporare, come previsto dal nuovo principio contabile IFRS9, anche le stime del tasso di default di medio termine in funzione dell’andamento atteso del quadro economico complessivo.

CRIF Credit Solutions, avvalendosi di modelli econometrici proprietari, ha stimato il pattern di evoluzione del rischio di credito in funzione degli scenari macroeconomici delineati dall’EBA per il prossimo esercizio di stress test. Queste valutazioni sono parimenti funzionali alle stime degli accantonamenti per coprire le perdite su crediti previsti dal prinicipio contabile IFSR9 appena entrato in vigore. Il framework econometrico beneficia di robustezza e consistenza grazie all’utilizzo delle serie storiche dei tassi di default CRIF che risultano particolarmente sensibili al ciclo economico, profonde ed adeguate allo scopo.

La previsione viene effettuata grazie a modelli statistici che correlano il pattern del rischio di credito alle principali determinanti descrittive dell’andamento del ciclo economico. Le procedure di stima indagano il meccanismo di trasmissione della dinamica del ciclo economico sull’andamento del tasso di default, studiando le relazioni sia in ambito univariato che multivariato, al fine di stimare modelli che si caratterizzano per una elevata accuratezza previsiva.

Sulla base di questo framework econometrico CRIF Credit Solutions stima che, secondo lo scenario di complessivo miglioramento dello stato generale dell’economia delineato dall’EBA, il rischio delle imprese si stabilizzerà su un sentiero di normalità attestandosi intorno al 4% fino alla fine del 2019. Considerando invece per ipotesi uno scenario fortemente sfavorevole, come quello worst case delineato sempre dall’EBA (che prevede per la fine del 2019 una crescita del tasso di disoccupazione all’11.9% e una riduzione della crescita del Pil a -1.5% ), la rischiosità potrà aumentare fino al 5.8%, ritornando ai livelli conosciuti nella crisi più recente.

Fig. 2 Evoluzione prospettica tasso di default delle imprese secondo gli scenari EBA

Fonte: CRIF Credit Solutions

Queste aspettative si inquadrano in un contesto di consolidamento della crescita economica che, secondo le previsioni CRIF, coinvolgerà nel triennio 2017-2019 quasi tutti i settori produttivi. I nuovi modelli econometrici sviluppati da CRIF per la previsione dei principali ratio settoriali dipingono infatti un quadro incoraggiante in termini di sviluppo, redditività, equilibrio finanziario e copertura. Questi i numeri chiave che emergono dalle proiezioni settoriali:

- Crescita annua del valore della produzione superiore al 3%, per la quasi totalità dei settori dell’economia.

- Tenuta della redditività complessiva, seppure con dinamiche settoriali eterogenee: si attende una ripresa dell’edilizia dopo anni di crisi severa con un ritorno ai valori pre crisi.

- Stabilizzazione del processo di deleveraging, con una leggera diminuzione del rapporto tra il MOL e gli oneri finanziari dopo i massimi registrati nel 2016.

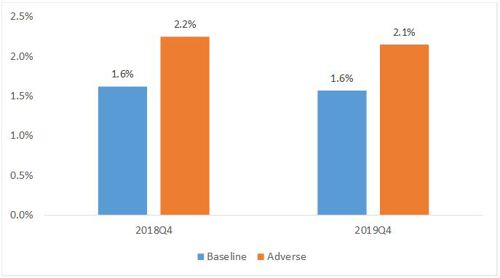

Anche le famiglie beneficeranno del contesto economico più favorevole grazie al progressivo miglioramento del quadro economico complessivo che si ripercuoterà positivamente sulle condizioni finanziarie delle famiglie grazie ad un mercato del lavoro in ripresa e all’aumento del reddito disponibile. Alla luce di questo CRIF prevede una normalizzazione della dinamica del tasso di default intorno all’1.6% fino alla fine del 2019 ma, in presenza di condizioni economiche molto avverse, però, il trend del default potrà accelerare risalendo fino al 2.2%.

Fig 3. Evoluzione prospettica tasso di default delle famiglie secondo gli scenari EBA

Fonte: CRIF Credit Solutions

Nel complesso, oggi l’intera filiera del credito è seriamente impattata e condizionata dalle valutazioni prospettiche della rischiosità che condizionano le politiche creditizie, la stessa struttura dell’offerta commerciale, i livelli di pricing, le valutazioni di impairment, gli esiti delle prove di stress test. Alla luce di questo, il risk management è chiamato ad un attento presidio dei nuovi modelli previsivi che si collocano su di orizzonti di medio e lungo termine e che devono assicurare livelli di accuratezza e consistenza elevati, per un buon governo del credito e per un adeguato adempimento dettami regolamentari.

Certamente, l’avverarsi di uno dei due scenari ipotizzati dall’Eba potrà avere impatti diretti e indiretti sul mercato del credito ben differenti. È evidente che a fronte dello scenario meno favorevole le aziende di credito si troverebbero da un lato nella condizione di dover adottare politiche di erogazione più caute, dall’altro di dover far fronte a volumi di crediti deteriorati in grado di appesantirne ulteriormente i bilanci.

“Le stime sugli andamenti del rischio di credito per imprese e famiglie conferma la forza del tessuto produttivo italiano e la forte collatelarizzazione del crdito privato, che è uscito con vigore da una delle crisi più pesanti dal dopoguerra non senza una dolorosa selezione darviniana per le imprese, con picchi sui tassi default superiori all’8% - commenta Giorgio Costantino, Executive Director Management consulting & Solutions di CRIF -. Le previsioni di crescita di ricavi e profittabilità su tutti i settori (edilizia compresa), condotte dal Management Consulting di CRIF in collabotrazione con CRIF Ratings stanno scaricando i tassi di default osservatii e previsionali innestando un circolo virtuoso di cui potrà beneficiare in primis il Sistema bancario che, insieme al rigoroso percoroso di pulizia sugli NPLs in corso, avrà ricadute positive su una rinnovata espansione creditizia e su un possibile effetto moltiplicatore sulla economia reale”.

“Il miglioramento del quadro congiunturale complessivo, sostenuto da politiche economiche espansive, dalla ripresa della domanda interna, dal buon andamento delle esportazioni, dal prolungato regime di bassi tassi di interesse, dai segnali di ripresa del mercato del lavoro, ha favorito la concessione di nuovo credito alle famiglie e alle imprese, nonostante la perdurante fragilità del sistema bancario nazionale” - aggiunge Cristina Caprara, Senior Project Expert di CRIF Credit Solutions -. “La ripresa economica interessa trasversalmente la maggior parte dei settori dell’economia e sostiene il ritorno della rischiosità del credito ad un nuovo sentiero di normalità, che si assesterà nei prossimi due anni su livelli inferiori a quelli registrati nel periodo pre-crisi. Questo scenario favorevole, però, è potenzialmente minacciato da possibili rischi sistemici, da tensioni geopolitiche, da evoluzioni sfavorevoli delle politiche economiche internazionali, dal rischio di improvvisi rialzi dei tassi di interesse, che potrebbero produrre volatilità inattesa sui mercati finanziari con gravi ripercussioni sull’economia reale. Anche l’industria del credito, pur avendo migliorato il proprio grado di patrimonializzazione, mostra ancora oggi segnali di debolezza riconducibili alla difficile gestione dei crediti deteriorati, all’adempimento di requisiti regolamentari sempre più stringenti, alla sfida dettata dalle nuove prove di stress test”.