Come funziona la registrazione dei dati sul SIC

Il SIC gestito da CRIF si chiama EURISC, ed è un sistema di informazioni creditizie (SIC) positivo e negativo, ovvero un archivio informatico che contiene i dati sui crediti, sui finanziamenti o dilazioni di pagamento richiesti ed erogati a privati e imprese, comprese le segnalazioni dei rimborsi effettuati regolarmente o meno.

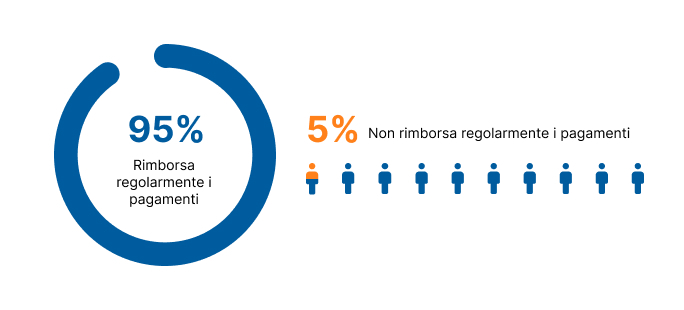

Più del 95% dei soggetti presenti sul SIC di CRIF rimborsano regolarmente i finanziamenti ottenuti, per questo essere presenti sul sistema non significa essere un cattivo pagatore.

La trasmissione dei dati creditizi sul SIC da parte della banca, della società finanziaria o dell’ente partecipante, può avvenire solo se chi richiede il finanziamento ha ricevuto l'informativa specifica.

L’informativa che deve essere fornita dall'ente finanziatore riporta diverse informazioni, tra cui:

- Le modalità con cui i dati vengono trattati nel SIC.

- Gli estremi della società che gestisce il SIC.

- I tempi di conservazione di tali dati.

- Le categorie di società che possono accedervi.

- I principali diritti riconosciuti all’interessato.

La comunicazione dei tuoi dati al SIC di CRIF, EURISC, può avvenire:

- in fase di istruttoria di un nuovo finanziamento, se la banca o la finanziaria intende consultare i tuoi dati per valutare la tua richiesta;

- quando la tua richiesta di finanziamento viene accolta e il finanziamento erogato;

- in fase di aggiornamento, di norma mensile, con i dati relativi all’andamento dei rimborsi.

Per la trasmissione dei dati positivi e negativi in EURISC non è necessario acquisire il tuo consenso, in quanto il trattamento dei dati personali è necessario per il perseguimento di legittimi interessi degli enti Partecipanti all’utilizzo del SIC per le finalità individuate dal Codice di Condotta.

In particolare, quando si verificano ritardi nel rimborso del finanziamento (i cosiddetti “dati negativi”):

- Al verificarsi del primo ritardo di pagamento sul rapporto di credito, la segnalazione non sarà immediatamente visibile sul SIC. La segnalazione di ritardo di pagamento sarà visibile solo in caso di mancata regolarizzazione entro la seconda scadenza mensile consecutiva. Almeno 15 giorni prima che la segnalazione sia visibile nel SIC, l’ente partecipante ti invierà una comunicazione, avvisandoti dell’avvenuto ritardo e del fatto che tale ritardo verrà segnalato nel SIC. In questo modo hai la possibilità di verificare eventuali disguidi. Saldando tempestivamente i pagamenti eviterai che il ritardo venga reso visibile nel SIC;

- La segnalazione di ulteriori ritardi (successivi al primo) avviene comunque attraverso gli aggiornamenti mensili inviati dall'ente partecipante. In questo caso la comunicazione da parte del finanziatore potrà essere fatta nell'ambito di comunicazioni periodiche alla clientela.